Ñemboja digital MODULO 6 - Semana 5

10. Remuneración del empleado - Recibo de sueldo

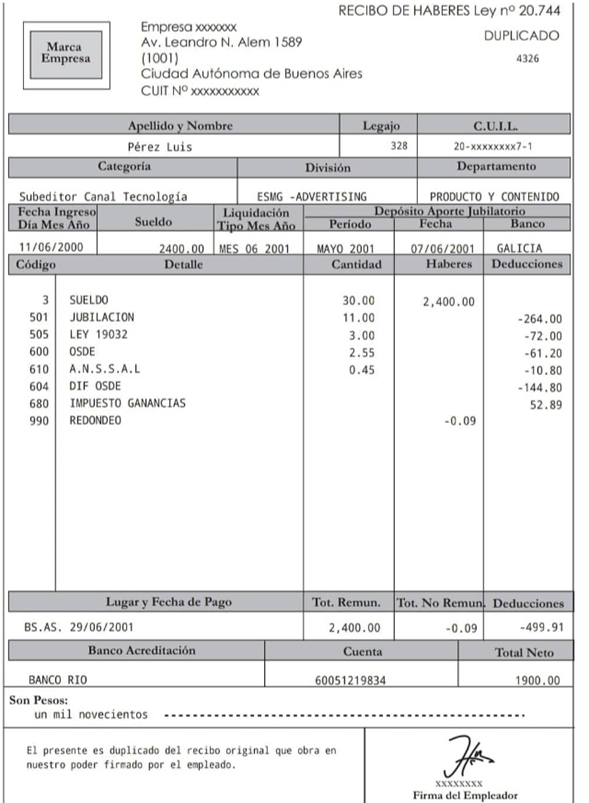

10.2. Conceptos Remunerativos y no remunerativos

Los conceptos remunerativos son

todos los beneficios monetarios que recibís como

trabajador periódicamente. Entre ellos se pueden mencionar principalmente

el salario base, pero también son importantes las horas extras, bonos, horas nocturnas,

comisiones, premios, y más.

Los conceptos no remunerativos son

retribuciones específicas que se pueden hacer al trabajador en un momento

determinado y que no están relacionados con el salario. Un ejemplo de estos son

los viáticos, bonos extras, pagos sobre logística, entre otros.

Los conceptos que se deducen de

la remuneración bruta: Las retenciones al sueldo bruto, denominadas deducciones

de haberes, son aplicadas sobre los conceptos remunerativos y, en nuestro país,

son las siguientes:

El aporte

jubilatorio, que es del 11% de todos los conceptos remunerativos y

está destinado a generar un fondo de ahorro para cuando el empleado esté en

edad de jubilarse.

El aporte

al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados

(INSSJP), que es del 3% de todas las sumas remunerativas para financiar la

asistencia social y salud a los jubilados y pensionados.

El aporte

a la obra social, que es del 3% en concepto del descuento que se

realiza por servicios de salud.

El aporte

a la cuota sindical, que ronda el 2 y 3% y, en principio, no es

obligatorio sino que se cobra a los afiliados al sindicato o gremio de cada

actividad. Hace algunos años muchos sindicatos lograron la creación de la

figura de Beneficiario de Convenio,

que los habilita a cobrar un aporte aún de los no afiliados al sindicato.

También está el impuesto a las Ganancias, que solo se paga a partir de

cierto ingreso que se denomina “mínimo no imponible”. El tributo alcanza a

quienes superen una remuneración bruta mensual de determinada por AFIP. En

este caso, el empleador actúa como agente de retención y es el responsable de

transferir el impuesto a la Administración Federal de Ingresos Públicos (AFIP).