5. EL INTERÉS COMPUESTO

EL INTERÉS COMPUESTO

En el caso del interés compuesto, el interés obtenido en cada

unidad de tiempo se capitaliza, es decir, pasa a formar parte del capital; de

manera que en el período siguiente el interés se calcula sobre el monto formado

por el capital inicial y el interés obtenido hasta ese momento.

Supongamos el mismo ejemplo anterior del capital puesto a la tasa

del 3% mensual pero ahora a interés compuesto.

Al cabo del primer mes tendremos $1.030 ($1.000 más $30), el

interés del segundo mes se calculará sobre los $1.030 ($30,90) y entonces

tendremos $1.060,90. Repitiendo esta operación de sumar el interés al final de

cada periodo para calcular el siguiente tendremos al final del tercero

$1.092,73; al cuarto $1.125,51 y al último $1.159.27 (más que los $1.150 del

ejemplo con interés simple)

Como se puede observar, el monto obtenido al cabo de dos o más

unidades de tiempo, calculado según el interés compuesto, es mayor que el

obtenido según el interés simple.

En el caso del interés compuesto con una tasa de interés r, los

sucesivos montos obtenidos al final de cada período, constituyen una progresión

geométrica.

Entonces tenemos que:

Cn = C0 x (1 + i)n

Donde (1 + i)n es la razón a la que crece en progresión

geométrica mi capital. Es decir 1 más la tasa elevado a la cantidad de periodos

de capitalización de mi operación financiera.

Con la aparición de la idea del interés compuesto es más complejo

definir en dos operaciones con distintas tasas cual es la más conveniente.

En términos generales, si yo fuese quien debe pagar un interés me

convendría con el mismo plazo aquel que tenga menor tasa de interés. Si soy

quien debe cobrarlo me convendrá aquel que tuviera mayor tasa.

Del mismo modo resulta fácil determinar la proporcionalidad de las

tasas; una tasa del 12% anual es lo mismo que una tasa del 1% mensual. Y poner

un capital a medio año al 12% anual es exactamente lo mismo que ponerlo a 6

meses al 1% mensual.

Ahora bien, con la capitalización del interés compuesto el cálculo

ya no resulta tan sencillo. Pero por reglas generales se determina que, a igual

tasa y plazo, convendrá aquel que capitalice más veces, si soy quien lo

percibe. Un capital puesto a un año al 12% anual sin capitalización es menos

conveniente que puesto a la misma tasa pero con capitalizaciones menores. Y

hasta puede ocurrir que la tasa sea un poco más baja y aun así me convenga.

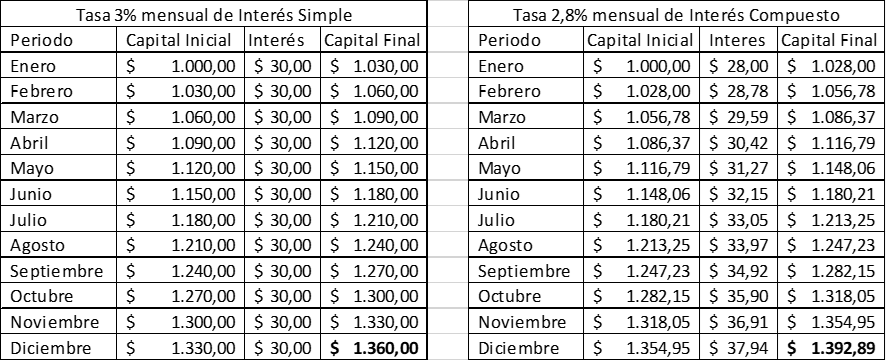

Mirá el siguiente ejemplo comparado. El mismo capital, $1.000,

colocado durante el mismo período de tiempo (1 año = 12 meses). En el primer

caso a interés simple y al 3% mensual. En el segundo caso a interés compuesto,

con capitalizaciones mensuales, pero a una tasa más baja, el 2,8% mensual. Al

final del periodo el capital será mayor en el segundo ejemplo aunque tenía una

tasa más baja.

A partir de abril el interés mensual ya es más alto en el caso de

la tasa baja. Ya en el mes de noviembre el capital final del periodo es mayor

en el segundo ejemplo.