Ñemboja digital MODULO 6 - Semana13

8. METODOS DE DEPRECIACIÓN

METODOS DE DEPRECIACIÓN

Métodos lineales constantes : Es cuando deprecio un bien siempre por un valor fijo.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse desde el primer ejercicio en cual se incorpora, y no se deprecia en el periodo en que se vende o se da de baja el bien.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse a partir del 2do ejercicio luego de su incorporación, y si se deprecia en el periodo que se vende o da de baja.

Cálculo de la depreciación

Para el cálculo de la amortización debe tenerse en cuenta:

a) El valor original

b) El valor que se espera que tenga el bien al término de su vida útil (valor de rezago o de recupero). No siempre las empresas calculan y tienen en cuenta este valor.

c) La vida útil económica esperada del bien, que puede ser estimada en función del tiempo o de su capacidad de producción.

Las normas contables no establecen porcentajes específicos de amortización. La AFIP estable los porcentajes máximos de amortización anual que considera deducibles como pérdida en una empresa a los fines de las liquidaciones impositivas. Por lo cual la mayoría de las entidades sujetan su contabilización a dichos porcentajes, a través del método de línea recta.

Método de línea recta: se basa en la presunción que los bienes pierden su valor por una función constante del tiempo, y por lo tanto la depreciación es similar en cada uno de los períodos en que se divide la vida útil.

Valor a amortizar: (valor original - valor de rezago si éste es estimado en la empresa).

Depreciación Anual = Valor Amortizable

Años de vida útil

Ejemplo:

Un bien de uso tiene las siguientes características:

a) Valor original: $10.000.

b) Vida útil estimada 5 años.

Amortización anual: 10.000 % 5 = $2000

Registración Contable de la Amortización de los bienes de USO:

Por ejemplo: Un automóvil cuyo valor original es $ 100.000

Amortización anual: 100.000% 5= $ 20000

Se deben fijar en la vida útil, que en este caso es de 5 años o lo pueden multiplicar por el 20%, que sería: 100.000 x 20%= $ 20.000

Métodos de depreciación asociado al grado de utilización de los bienes , son aquellos métodos cuya vida útil se establece en base a parámetros directamente relacionados al desgaste que se produce en los bienes, según su grado de utilización.

Ej: Km recorridos

Unidades producidas

Horas trabajadas

Método lineal por suma de dígitos, hay dos formas. Por suma de dígitos creciente o decreciente.

Creciente: a medida que pasan los años más se deprecia. Ej.: hornos industriales, cuanto más tiempo tienen mejor funcionan.

Decreciente, todo lo contrario al anterior. Ej bienes informáticos

|

año |

suma |

crec |

suma |

decrec |

|

1 |

1 |

1000 |

5 |

5000 |

|

2 |

2 |

2000 |

4 |

4000 |

|

3 |

3 |

3000 |

3 |

3000 |

|

4 |

4 |

4000 |

2 |

2000 |

|

5 |

5 |

5000 |

1 |

1000 |

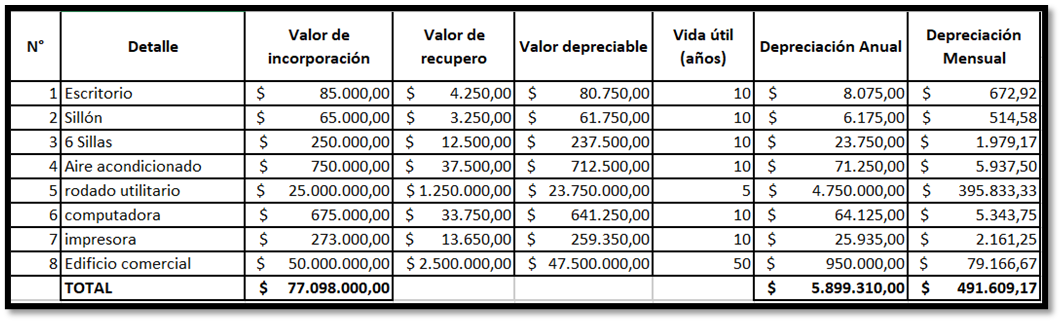

Ejemplo de cuadro de Depreciación

Valor de incorporación = valor de compra + todos los gastos necesarios para poner el bien en condiciones de ser utilizado.

Valor de Recupero = valor del bien al finalizar su vida útil, en este caso se calculó el 5% del valor de incorporación.

Valor Depreciable = es la diferencia (resta) entre el valor de incorporación y el valor de recupero.

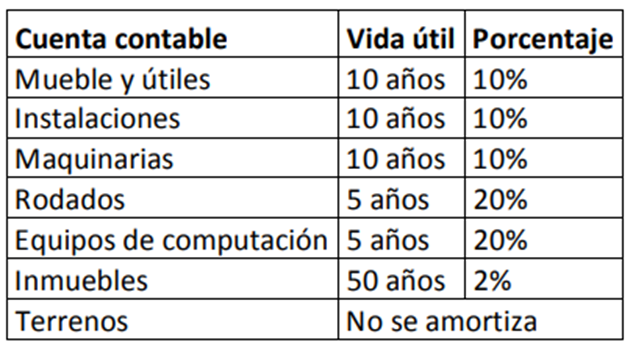

Vida útil = surge del valor asignado por las normas contables para cada tipo de bien de uso.

Depreciación anual = Valor depreciable / Vida útil.

Depreciación mensual = Depreciación anual / 12