Ñemboja digital Módulo 5 - Semana 9

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 9 |

| Libro: | Ñemboja digital Módulo 5 - Semana 9 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 06:15 |

Descripción

1. El Capital

El dinero no es todo, pero como ayuda (Los Auténticos Decadentes)

¡Hola! Bienvenidos a la clase número nueve de este módulo 5. Ya hemos pasado la mitad de este camino. Vamos a seguir trabajando con los factores de la producción y ahora le toca al que quizás sea el más polémico de todos; el Capital.

Existe una idea y una confusión generalizada de asimilar el capital al dinero. Y en realidad parte del supuesto de que el dinero es el que todo lo puede adquirir o gracias al cual todo podemos conseguir.

Pero el capital es un poco más que el dinero y en esta clase vamos a tratar de conceptualizarlo, ver sus funciones y características, su historia y su actualidad, el dinero y los bienes de capital. Y también pensar que no necesariamente el empresario tiene que ser dueño de los mismos para llevar adelante una actividad económica. ¿Nos acompañás?

2. EL DINERO - CONCEPTO

La respuesta al interrogante ¿Qué es el dinero? surge del análisis de las funciones que desempeña y de las formas que ha adoptado a través del tiempo, más que de una definición que la precise; sin embargo, en una primera aproximación que sirve de punto de partida, podemos establecer que el concepto está vinculado al de medio general de cambio, es decir, que el dinero, o la moneda, comprende al “conjunto de los activos[1] aceptados por todos, en todo lugar y en todo momento para la cancelación de las deudas que surgen del intercambio"

Esta aceptación general, que tiene su origen en la confianza o bien en las disposiciones normativas que imponen el curso legal, existirá sólo dentro de una comunidad monetaria, que es generalmente un país. Es decir que el dinero, para ser considerado como tal, tiene que tener aceptación por todos los miembros de la comunidad/país. Y dicha aceptación pasa a ser obligatoria cuando la moneda tiene un curso legal impuesto por el ordenamiento jurídico.

Sin perjuicio de ello existen ciertos instrumentos monetarios que se utilizan más allá de las fronteras (dólar, oro) constituyéndose de este modo en medios de pago internacionales.

El dinero es un activo que puede ser conservado, intercambiado, prestado. No es un bien de consumo ya que no puede ser directamente consumido, pero tampoco es un bien de capital técnico ya que no puede ser directamente incorporado en el proceso productivo dentro de una combinación de factores de producción (aunque las empresas necesitan tener una proporción de dinero como capital de trabajo). El dinero es en consecuencia un bien particularísimo, demandado por sí mismo debido a las funciones que cumple y a la esencial cualidad de liquidez que le es inherente.

[1] Adelantamos un concepto contable que profundizaremos en siguientes clases; Un activo es un recurso con valor que alguien posee con la intención de que genere un beneficio futuro (o evite un gasto futuro)

3. FUNCIONES DEL DINERO

Entonces,

si consideramos que el dinero es un bien que es utilizado para el cambio… ¿A todos

los bienes que usemos en el intercambio le podríamos dar el tratamiento del dinero?

Tradicionalmente se distinguen tres funciones principales que cumple el dinero; el dinero es un medio de cambio, una unidad de medida de los valores y un instrumento de reserva de valor.

3.1. EL DINERO COMO MEDIO DE CAMBIO

En

un régimen de trueque, el intercambio de bienes 'y servicios se efectúa

mediante una única operación de cambio. Cambiamos directamente un producto o un

servicio por otro.

En una economía monetaria, en cambio, esta operación se desdobla en dos; la primera de ellas es la venta del bien o servicio a cambio de una cantidad de dinero; la segunda, será la compra de otro bien o servicio mediante la entrega de la cantidad de dinero poseída y requerida.

Este mecanismo, que a primera vista parecería complicar la operación (ya que incorpora una instancia más de trueque) en realidad la simplifica y la facilita ya que, en el proceso del trueque, se presentan simultaneamente dos inconvenientes no siempre fáciles de superar:

1- Es necesario que los poseedores de los dos bienes a intercambiar coincidan en sus deseos de obtener el bien ofrecido por la otra parte.

2- Es necesario que el valor de los dos bienes sea estimado igual por los dos intercambiantes.

El trueque en consecuencia es un procedimiento que, a la vez que limita y restringe el intercambio, hace imposible la formación de una escala de valores que posibilite el conocimiento de la relación de intercambio de un bien respecto de todos los otros bienes y servicios ofrecidos en el mercado.

La introducción del dinero como elemento intermediario en los procesos de intercambio, supera estos inconvenientes ya que, al disociar las contraprestaciones, elimina la necesidad de coincidencias simultáneas respecto a los deseos y estimaciones de valor de los cointercambiantes.

3.2. EL DINERO COMO UNIDAD DE MEDIDA DE LOS VALORES

EL DINERO COMO UNIDAD DE MEDIDA DE LOS VALORES

El valor de los bienes y servicios en una economía monetaria, se expresa mediante su precio en dinero, o sea, la relación existente entre una cantidad de bienes respecto a una cantidad de dinero. El dinero cumple entonces una función de instrumento de medida del valor de cambio de los bienes, de los servicios y de los derechos de cobros.

Es entonces una unidad de cuenta que permite establecer una escala general de precios, es decir, una relación general de intercambio referida a una medida común.

Por supuesto, para cumplir con su finalidad, una unidad de medida debería permanecer estable ya que de lo contrario se introduce un serio factor de perturbación en el cálculo del valor de cada uno de los bienes y servicios objeto de transacciones. Es por ello, que en períodos de inestabilidad monetaria, se suelen utilizar como instrumentos de medida de valor, otros bienes distintos del dinero de un país (por ejemplo monedas extranjeras) para calcular el precio de los bienes y servicios ofrecidos en el mercado. En estos casos, y si bien la moneda de curso legal no pierde su función, la misma está distorsionada. Y entonces el dinero comparte con otros bienes la función de unidad de medida de los valores o numerario.

3.3. EL DINERO COMO INSTRUMENTO DE RESERVA DE VALOR

De acuerdo con la

conocida expresión de Keynes, el dinero resulta ser un vínculo entre el

presente y el futuro. Esto es así porque, salvo casos excepcionales, siempre

transcurre un periodo de tiempo entre el momento entre que se percibe un

ingreso dinerario y el momento en que se lo gasta. En una economía de trueque,

los activos reales se intercambian en el acto por otros activos reales, en

tanto en una economía monetaria, quién se desprende de un activo real lo

reemplaza por un activo monetario, que representa un derecho potencial sobre

cualquier otro activo real de igual valor existente en el mercado.

El valor representado por el activo monetario (o en su defecto obligación de pago futuro) así obtenido, debería ser siempre el mismo, sea cual fuere el momento en el cual éste será utilizado para intercambiarlo por el bien o servicio deseado.

De esta manera, la función de reserva de valor es fundamental para los usos del dinero que se llevan a cabo a través del tiempo, entre los cuales se encuentran la cancelación de las obligaciones.

Por otra parte, el ahorro (que es un consumo diferido) tiene su fundamento, en la seguridad que el valor de los bienes a cuyo consumo se ha renunciado temporariamente, será el mismo en el momento en que se decida la utilización de los activos monetarios que se tienen en reserva. Además de ello los agentes económicos guardan parte de sus activos en dinero, por motivos de precaución.

Evidentemente, esta función de reserva de valor del dinero, se ve considerablemente alterada en periodos de depreciación del valor de los activos monetarios, pudiendo incluso desaparecer hasta en el corto plazo, en casos de procesos hiperinflacionarios.

4. BREVE HISTORIA DEL DINERO – EL DINERO MERCANCÍA

Los orígenes del trueque se remontan a alrededor del año 10.000 A.C. en el Medio Oriente. En ese entonces las sociedades intercambiaban ganado, cereales, especias, verduras y cualquier producto en el que se especializaban, motivados por el aprovechamiento de las condiciones locales. Así, si alguien contaba con un excedente de maíz y la otra persona con un excedente de cacao, se llegaba a un acuerdo y se realizaba el intercambio. El trueque fue el precursor de las grandes rutas de comercio, como la famosa Ruta de la Seda, y también la actividad que abrió paso a los primeros contratos sociales y económicos. Hoy en día la actividad de trueque sigue vigente en muchas comunidades e incluso es importante para fomentar la cultura del reciclaje y el cuidado ambiental. Pensemos por ejemplo en las tiendas de ropa que ofrecen promociones de intercambio de ropa de segunda mano por algún producto en tienda.

Pero ¿Qué tiene que ver el trueque con el dinero? Para que exista el trueque deberían darse, al menos, dos condiciones. La primera, que la persona que tiene el bien o servicio que yo necesito esté dispuesta a cambiarlo por el bien del cual yo tengo excedentes. Si yo produjera tomate y quisiera cambiarlos por pan es imprescindible encontrar alguien que, teniendo pan, desee tomates. La segunda, los bienes deben estar disponibles en el mismo momento en que se producen las necesidades recíprocas. Y hasta podríamos encontrar una condición más (y que ya mencionamos) y es que el valor de los bienes a intercambiar debería ser equivalente.

Ante estos inconvenientes es que surgen las primeras monedas en la región que ahora se conoce como Turquía. Las monedas metálicas estaban hechas de electro, una aleación de oro y plata, y su valor estaba respaldado por el Estado, como sucede en la actualidad. Así como en su momento el trueque permitió las grandes rutas de comercio, el surgimiento de las monedas coincidió con el auge de las grandes ciudades. ¿Y cómo funcionaban? Las personas cambiaban sus excedentes, en el momento que los tenían, por algún bien que fuera de fácil manipulación y que, además, no se deteriorase con el paso del tiempo. Luego podría cambiar este bien por aquel que necesitase aunque lo tuviera una persona distinta a la que dio su excedente.

Además al ser un metal podía fraccionarse sin alterarse y el total de las fracciones era equivalente al entero.

Una vez que aparece el dinero se empiezan a solucionar los tres inconvenientes mencionados; puedo cambiar mis productos sin tener que encontrar alguien con necesidades recíprocas, puedo cambiarlos en el momento en que los tenga y postergar su uso hasta que necesite el otro bien sin el riesgo que se deteriore, puedo cambiar bienes de distinto valor a través de esta intermediación de otro que, al poder fraccionarlo, podía utilizarlo en distintas transacciones con bienes que ya no necesariamente tenían un valor equivalente.

En este enfoque el dinero pasó a ser una mercancía en sí mismo, ya que la gente lo requería para conseguir, a través de él, los bienes y servicios necesarios para cubrir sus necesidades.

5. EL DINERO DEUDA

Si bien algunas reflexiones dispersas ya habían

anticipado el carácter crediticio, el primer tratado en presentar esta tesis de

manera sistemática fue The theory of credit, de Henry Macleod (1889). Según

este economista escocés, el dinero no es aquello que se intercambia, sino

aquello que representa la diferencia de valor entre los objetos intercambiados.

Seguimos analizando los condicionantes que ya habíamos visto, fundamentalmente los dos últimos (las necesidades no son simultaneas y los bienes a intercambiar no tienen el mismo valor)

El nacimiento del dinero, si bien podría explicarse como ya vimos por su carácter de “mercancía” o bien de intercambio, para esta teoría se explica mejor desde su naturaleza de ser la unidad de medida y lo que posibilita las transacciones en momentos distintos.

Pensémoslo así: en la época del trueque produzco frutillas. La época de cosecha en argentina es entre junio y septiembre. Mi vecino la desea pero no tiene nada que darme a cambio ya que planta sandías y su cosecha es alrededor de noviembre/diciembre. En un atisbo de confianza le doy mis frutillas con la promesa, posterior, de que el me de sandías.

Se reflejan allí las dos problemáticas ¿Cuántas frutillas equivaldrán a una sandía? Claramente ello podría depender de lo buena que sea mi cosecha. Pero aún no sé qué tan buena será la cosecha de mi vecino… La segunda ¿Y si el vecino decide no honrar la deuda que tienen conmigo? (ya sea por fraude o porque su cosecha es mala.

Necesitamos así dejar constancia de cuantas frutillas él me está debiendo. Y aparecen así las deudas que se representan de algún modo y que, en determinado momento, pueden transferirse.

Es una concepción de que el dinero tiene un valor determinado por todas sus funciones, pero un origen dado por la confianza (o la falta de ella) al momento de llevar adelante transacciones que no pueden ser simultáneas.

Como aclaración adjunta, en el momento en que el dinero comenzó a tener un valor por si mismo (justamente por ser una reserva de valor que no se deterioraba) aparecieron otras instituciones relacionadas con él; los bancos, como aquel lugar donde podríamos guardar de forma segura nuestro dinero.

Y aparece también el interés ya que este dinero, con capacidad de adquirir cualquier bien o servicio ya que tenía una aceptación universal que no poseía otro bien, era requerido por las personas que aún no lo tenían y lo pedían prestado para luego devolverlo. Pero su dueño originario, claramente al renunciar a su uso inmediato, solicitaba una retribución por él.

Te invitamos a ver la clase grabada de hoy donde con el profe vamos a hacer un recorrido por la historia del dinero hasta llegar a la actualidad con el dinero electrónico y los bitcoin.

6. Video de clase

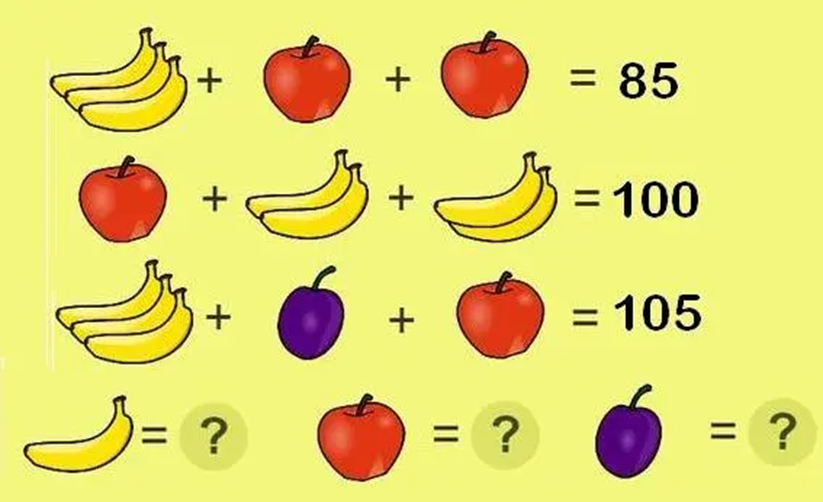

7. LAS EQUIVALENCIAS

Mencionamos que, para que existan intercambios antes de la existencia del dinero, los bienes debían ser equivalentes. ¿Cuándo dos bienes son equivalentes?

La equivalencia es una relación de igualdad que se establece respecto al valor de dos cosas, objetos, cantidades o expresiones numéricas distintas entre sí, pero que tienen igual valor.

En algunos casos, las equivalencias involucran operaciones de multiplicación y división de cantidades. Y esto ocurre porque la equivalencia entre los bienes a intercambiar no siempre es por cantidades. Es decir podríamos decir que una papa es equivalente a una batata por ejemplo. Pero ¿un huevo es equivalente a un cerdo? ¿Una frutilla será equivalente un balde de leche de una vaca?

Es así que aparecen proporciones a través de divisiones o multiplicaciones para ir logrando las equivalencias. Doce huevos podrán ser intercambiados por un balde de leche.

Pero ¿Qué sucede si quien es poseedor de la leche necesita solamente seis huevos? Es allí cuando aparecen estas operaciones para ir logrando las equivalencias. En el ejemplo que damos es claro que seis huevos (la mitad de la docena) será equivalente a medio balde de leche

Ejemplos como los de la imagen que sigue, que hoy son tan comunes en las redes sociales, no hacen más que representar en forma gráfica situaciones que, quizás, eran comunes entre nuestros antepasados.

Y acá volvemos a ver, con otro ejemplo, otra de las funciones del dinero que es ser la unidad de valor. Es decir esas equivalencias, que en algún momento pasaron a tener como intermedio al dinero, establecieron los precios; que es el valor que, medido en dinero, tienen los bienes.

8. LOS BIENES DE CAPITAL

Los bienes de capital son aquellos utilizados para llevar a cabo el proceso de producción. Nos referimos, por ejemplo, a la maquinaria que requiere una fábrica y que pertenecerá a la compañía por un prolongado periodo. A este tipo de activo también se le conoce como bien de equipo, bien de producción o bien de inversión. Es importante no confundir los bienes de capital con los bienes intermedios. Ambos forman parte de un proceso de producción, pero su duración y consumo es diferente.

Los bienes de equipo forman una parte esencial de la acumulación de capital que en un sistema capitalista permite la producción de bienes, es decir, del proceso por el cual las empresas invierten sus ahorros o beneficios en contar con los medios adecuados para desarrollar sus actividades.

Este tipo de bienes pertenecería a lo que comúnmente denominamos “capital físico”

La producción de bienes de equipo en un país ha sido tradicionalmente (y sobre todo a partir de la Segunda Revolución Industrial) una señal inequívoca de desarrollo económico. Esto, debido a que revela la capacidad de contar con una tecnología propia para producir bienes manufacturados (con mayor valor añadido que las materias primas).

Esta actividad, de fabricar mercancías con valor agregado, además de generar grandes volúmenes de empleo y de inversión, suele ir acompañado del desarrollo de un sector financiero fuerte para apoyar sus actividades, además de otros servicios auxiliares. Suele considerarse, por tanto, un pilar del sistema productivo en la mayor parte de los países desarrollados.

Pensemos en cualquier actividad, es más que seguro que requiera de estos bienes. Ya sea en el momento de producir la mercancía a ser comercializada (los hornos de una panadería por ejemplo) como así también en el momento de su comercialización (la balanza para pesarlos o la motocicleta de reparto)

La característica principal de estos bienes pareciera ser su duración en el tiempo, a diferencia de los recursos naturales que habíamos visto como otro de los factores de la producción que se agotan en su primer uso.

En nuestro ejemplo de la panadería la harina, los huevos, el azúcar serían recursos naturales. Asumiendo alguno de ellos la conceptualización adicional que incluimos en esta semana de ser bienes intermedios (la harina es un procesamiento de los granos de trigo, pero no se consume directamente)

Sin embargo la característica principal de los bienes de capital, a los que contablemente llamaremos Bienes de Uso, es su capacidad de producir un ingreso futuro (el horno que produce el pan) o evitar un gasto futuro (no gastar en fletes si tenemos la motocicleta de reparto). Aunque unida esta particularidad a que la misma debe existir durante un periodo prolongado de tiempo.

También contablemente ese periodo se considera debe ser superior a un año.

Es por ello, y a pesar de que iniciamos la clase hablando del dinero, que tenemos que considerar al capital como uno de los cuatro factores de la producción y ampliar la idea de que es solo la moneda.

9. CAPITAL FISICO, CAPITAL FINANCIERO Y ¿CAPITAL INTELECTUAL?

El capital se refiere a los activos, fondos y recursos que se utilizan en la producción de bienes y servicios, y su objetivo principal es generar beneficios y generar valor para los propietarios o inversores.

El objetivo del empresario es lograr una asignación eficiente de los recursos disponibles para maximizar los beneficios y el rendimiento financiero. Esto implica tomar decisiones de inversión y financiamiento que generen el mayor retorno posible para los inversores. Para lograr este objetivo, se deben considerar diferentes aspectos, como el riesgo asociado a las inversiones, el horizonte de tiempo de la inversión, las tasas de interés, la inflación, y las condiciones económicas y financieras del mercado.

Pero pensemos ahora en una idea muy particular. ¿Qué sucedería, por ejemplo, si yo quisiera trabajar en mi mercado con una marca particular ya consolidada? Es decir, en lugar de desarrollar una marca propia elijo una que ya sea conocida y que tenga una clientela determinada. Pero además quiero ser la única empresa que, en mi mercado, comercialice esa marca.

Son varios los aspectos a valorar si se opta por emprender. Uno de las más importantes es elegir si se inicia la actividad por cuenta propia y en un negocio que parte de cero, con toda la incertidumbre que puede generar, o bajo la marca de una franquicia, con un modelo de negocio de éxito, que funciona en diferentes escenarios y tiene un 'know how'[1] consolidado y replicable a todas sus unidades franquiciadas.

La franquicia es un sistema de comercio asociado entre empresas financieras y jurídicamente independientes, pero ligadas por un contrato en virtud del cual, una de ellas (la franquiciadora) concede a la otra u otras (franquiciados), a cambio de unas contraprestaciones económicas, el derecho a explotar una marca y/o una fórmula comercial materializada en unos signos distintivos, asegurándole la ayuda técnica y los servicios regulares necesarios destinados a facilitar dicha explotación.

Ahora bien, en este caso vamos a pagar una suma de dinero por algo que físicamente no existe. Pero que me asegura la capacidad de generar un ingreso futuro. En este ejemplo tan particular será vender más (o a mayor valor) que las empresas de la competencia por comercializar una marca que ya está consolidada, es conocida y tiene una clientela probablemente asegurada.

Mac Donald, Freddo, Rapipago son algunos ejemplos de franquicias que podés encontrar día a día.

A este tipo de activos (y de bienes) se denomina intangibles (no son tangibles, no se pueden tocar) y forman parte de lo que llamamos, justamente por su capacidad de generar ingresos, capital intelectual.

Este es el ejemplo más común de este tipo de bienes, pero los Derechos de Autor o las Patentes de Invención reúnen las mismas características.

De todo esto se concluye que el capital intelectual es el conjunto de activos intangibles, relevantes para una organización, basados en el conocimiento como agente productor de capitales económicos, que aun cuando no se refleja en los estados financieros, genera un valor en el presente o puede forjarlo en un futuro.

Bibliografía complementaria:

La importancia del capital intelectual en las organizaciones (se adjunta)