Ñemboja digital Módulo 5 - Semana 10

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 10 |

| Libro: | Ñemboja digital Módulo 5 - Semana 10 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 06:15 |

Descripción

1. LAS MATEMATICAS FINANCIERAS

Cada vez que tomamos una decisión económica estamos usando herramientas de la matemática aunque, muchas veces, nos cueste darnos cuenta. Si bien podemos profundizar más esta idea diciendo que cada vez que tomemos una decisión muy probablemente estemos usando herramientas matemáticas, en este punto nos interesa centrarnos en las decisiones económicas.

Muchas personas toman buenas decisiones basadas en una gran experiencia, que incluye éxitos y fracasos. Hacer lo que siempre hicimos, muchas veces da resultados. Incluso, y pensando que la experiencia no es solo adoptar pautas teniendo en cuenta lo que a nosotros nos ocurre, es muy probable que siendo observadores de experiencias ajenas también podamos tomar buenas decisiones.

Sin embargo, la matemática pone a nuestra disposición técnicas y métodos para resolver todo tipo de problemas y, en este punto en particular, los económicos. Su estudio nos provee un camino más corto para aprender a tomar las mejores decisiones y saber justificarlas.

La Matemática Financiera es una rama de las matemáticas utilizada para el cálculo de los diferentes tipos de crédito, intereses, anualidades, así mismo, el análisis de aquellos factores que intervienen en el cambio del valor del dinero a través del tiempo.

El estudio de las matemáticas financieras es básico para las negociaciones crediticias que en nuestros tiempos representa un gran porcentaje de las operaciones comerciales que se realizan en cualquier área económica del país.

Nuestra vida cotidiana y moderna se ve rodeada de operaciones financieras básicas, desde la utilización de las tarjetas de crédito y débito, pasando por la obtención de créditos personales y/o hipotecarios, hasta operaciones bancarias online.

2. UN POCO DE HISTORIA

Desde un punto de

vista histórico (Patricia Kisbye y Fernando

Levstein, 2010),

observamos que este concepto de matemáticas aplicado a la economía ha estado

presente en toda sociedad que haya desarrollado, aunque sea mínimamente, su

comercio. Por ejemplo, si nos remontamos a la civilización sumeria asentada en

la parte sur dela antigua Mesopotamia, considerada la primer y más antigua

civilización del mundo, vemos que, ya en el tercer milenio AC, tuvo una

importante actividad comercial. Esto ocurrió a la par que desarrollaban un

avanzado sistema de numeración: el posicional de base 60. Este sistema, que

también se conoce como sexagesimal, perdura hoy en la medición de ángulos o de

tiempo como tributo a los avances sumerios en astronomía. Dicho sistema,

permitió a los sumerios realizar con agilidad las operaciones aritméticas

necesarias para el comercio, como por ejemplo, el cambio de monedas, que estaba

basado en los porcentajes de las

aleaciones de oro y plata que cada una poseía. En Babilonia hace cuatro mil

años, ya era usual prestar a interés. Por ejemplo: en el Código de Hammurabi

(alrededor de 1850 AC) se encuentra tallada en piedra la siguiente ley:

“Si un mercader ha hecho un préstamo de grano o plata, por el grano tomará un panu y cuatro sutu por cada kur. Si hizo un préstamo de plata tomará un sexto de shekel y seis granos por cada shekel.”

Si bien los términos nos resultan ajenos, queda claro que se menciona el costo del dinero prestado (veremos luego que se llama tasa), más no el tiempo. Y esto podría haber sido aprovechado ya que tener un mismo costo para una operación larga es más beneficioso que en una corta.

El comercio se desarrolla muy lentamente durante la edad media, hasta que hace 800 años Leonardo de Pisa, más conocido como Fibonacci, introduce en Italia la numeración decimal que aprendió de los árabes que, a su vez, la obtuvieron de los hindúes. Esta es posicional y, a diferencia de la babilónica, es en base diez y posee una notación especial para el cero. Es la que usamos actualmente.

Paralelamente, comienzan a funcionar los antepasados de los bancos europeos. En Italia era común que alguien con capital para prestar se ubicara en un banco de plaza (banca) y allí hiciera sus negocios. De allí deriva el nombre que damos actualmente a las instituciones bancarias. Así, en el siglo XIII se retoma el desarrollo de la matemática financiera, estancado durante más de mil años desde los tiempos del imperio romano.

El gran avance siguiente es el desarrollo de las tablas de logaritmos, que permitieron realizar cálculos más precisos y rápidos para obtener una raíz enésima o una dividir entre números con muchas cifras decimales. Esto último fue de suma utilidad para el desarrollo de la astronomía de esa época, y luego se extiende a todas las ramas de la matemática que necesitaban resolver ecuaciones con precisión. En particular, en matemática financiera permitirá resolver las ecuaciones planteadas para encontrar las tasas de interés reales de un negocio, en tiempos que no se disponía ni siquiera la idea de lo que sería una calculadora.

También en el Siglo XVII, nace la estadística. Con ella, aparecen las tasas de mortalidad y se posibilita el desarrollo de las compañías aseguradoras. La idea es sencilla: si sabemos que la tasa de mortalidad es un 2%, y se destina un 2% de los ingresos a un fondo de compensación a los deudos de quien fallezca, ninguna familia debería perder el sustento de un día para otro. De igual manera, si se transporta mercadería y se sabe que alrededor de un 5% no llega a destino, se puede formar un fondo común donde cada comerciante aporta el equivalente al 5% de la mercancía enviada, y con éste se protege a quienes sufran la pérdida.

2.1. Progresiones aritméticas y geométricas

Muchas veces escuchamos hablar de un crecimiento aritmético o

geométrico y lo asociamos con un crecimiento lento o rápido, respectivamente.

¿Qué significan estos términos?

Se dice que algo crece (o decrece) aritméticamente, si en cada etapa se le va sumando (o restando) una cantidad constante. Por ejemplo, si durante la semana pasada la temperatura creció un grado por día, podemos decir que creció aritméticamente. Si las reservas del BCRA (Banco Central de la República Argentina) suben 200 millones de dólares por semana, se habla de un crecimiento aritmético. Si el peso de una persona que realiza una dieta, reduce un kilogramo por mes, decimos que decrece en progresión aritmética.

Se dice que algo crece (o decrece) geométricamente si en cada etapa se multiplica por una cantidad constante mayor que 1 (o menor que 1). Por Ejemplo Una población de bacterias con suficiente alimento que se multiplica 8 veces por hora. Un crecimiento geométrico similar ocurre en los primeros días después de la concepción, cuando de una célula original se producen dos y de cada una de las obtenidas se vuelven a obtener dos, y así sucesivamente, aunque sólo por unos días.

3. EL INTERÉS

Podemos decir que toda operación financiera (o sea, que involucre

dinero) es un préstamo, en el que un prestamista entrega a un prestatario una

cierta cantidad de dinero, a cambio de que este último lo devuelva al cabo de

un cierto tiempo con un recargo o interés.

Por ejemplo, si se pide dinero prestado a una entidad financiera, éste deberá ser devuelto en un cierto plazo con un interés acordado previamente. Del mismo modo (o en modo contrario), si se deposita dinero en una cuenta bancaria, este capital se irá incrementando con el correr del tiempo. En este último caso, el prestamista es quien deposita el dinero y el prestatario es la entidad financiera.

A lo largo de la historia, siempre que el hombre ha prestado algo a otro, ya sea dinero u otros bienes, ha exigido que se le devuelva una cantidad superior a la prestada. Por otro lado, quien recibe el préstamo acepta devolverlo bajo esas condiciones.

Ya en el siglo XVIII, Jeremy Bentham (1748-1832) formuló la doctrina utilitarista según la cual todo acto debe ser juzgado y valorado según la utilidad que brinda. Útil era aquello que aumentaba el placer y disminuía el dolor. Por lo tanto, el individuo que prestaba un bien también sacrificaba la utilidad que el mismo le podría dar si lo hubiera conservado. Por ello era razonable que, finalizado el préstamo, exigiera el valor del bien más el valor de la utilidad perdida.

La lógica de este comportamiento fue retomada por los economistas neoclásicos a comienzos del siglo XX, y en particular por Irving Fisher (1867-1947). Fisher expuso en su obra “Teoría del Interés” (1930) la razón de la exigencia de intereses en la devolución de cualquier préstamo, fundamentando que no sólo el interés se basa en la utilidad del bien en préstamo sino también en el tiempo que el mismo es prestado. Es decir, no sólo influyen aspectos cuantitativos del bien, sino también temporales. Fisher introduce en su obra la noción de tasa nominal y la tasa real de interés, relacionando a ambas con la tasa de inflación.

Como ya hemos visto hasta aquí, no podemos ser indiferentes al tiempo en el cual puede disponerse de una cierta cantidad de dinero. Si a una persona se le ofrece disponer de $ 1.000 ahora o $ 1.300 quién sabe cuándo, no sabría qué elegir. Si los $ 1.300 son para dentro de 1 mes, seguramente aceptará esta opción. En cambio, si fueran para dentro de 10 años es muy probable que prefiera recibir los $ 1.000 ahora. Por esto, no sólo importa cuánto dinero más se devolverá al final de la operación, sino también cuándo será la devolución.

Obviamente, y siguiendo a Fisher, si incorporamos la idea de la inflación la decisión es quizás más clara. Si en nuestro ejemplo la inflación mensual fuese superior al 30% quizás nuestro amigo del ejemplo anterior no aceptaría postergar el ingreso del dinero ni siquiera un mes.

Vamos a definir entonces al interés como la contraprestación por el uso del dinero ajeno. Esa contraprestación implica que el dinero a devolver será mayor que el dinero prestado y esa diferencia entre ambos será el interés.

Como ya vimos, y para ser fieles a lo que venimos diciendo, esa diferencia debería cubrir algunos aspectos; como mínimo los siguientes:

1- La renuncia a utilizar el dinero, que implica dejar de obtener beneficios de usarlo yo para que lo use otro.

2- Hacer frente a la inflación, que significaba la pérdida del poder adquisitivo del dinero que justamente no estoy utilizando.[1]

3- Hacer frente, también, al riesgo potencial que enfrentamos que el deudor no nos devuelva el dinero prestado.

Dejando claro, además, que no podemos ser indiferentes al paso del tiempo. Es decir que cuanto más tiempo prestemos el dinero es más lógico que sea mayor el interés a cobrar.

Entonces los elementos que vamos a considerar en una operación financiera de interés serán:

· el capital o monto original de la operación,

· el costo de la misma que llamamos interés y lo expresamos como una proporción en base 100 (porcentaje) del capital (la tasa)

· el tiempo por el que se pacta la operación.

Recordamos:

Una proporción es una relación matemática que compara dos o más cantidades o magnitudes entre sí. Se expresa como una fracción y muestra cómo una cantidad es comparable o equivalente a otra.

Cuando esa comparación es en base 100 lo llamamos porcentaje. Si, por ejemplo, en una clase de 40 estudiantes 8 son extranjeros; la relación 8 de 40 la representamos como 8/40 y es equivalente a 20 de cada 100 (o 20/100). Es allí que decimos que el 20% de los estudiantes son extranjeros.

[1] En este punto y si lo crees necesario te invitamos a releer la clase de la semana 3, que trabajó sobre la inflación

4. EL INTERÉS SIMPLE

En el caso del interés simple, se asume que en cada unidad de

tiempo transcurrida se suma una cantidad proporcional al capital inicial,

siendo la constante de proporcionalidad la misma tasa de interés. En una

operación en la que se aplica el interés simple, el capital inicial se

incrementa a lo largo del tiempo de acuerdo a una progresión aritmética y cada

periodo de tiempo que transcurra adiciona la

misma suma de dinero al capital inicial.

Por ejemplo, un capital de $ 1.000 se deposita a una tasa de interés simple del 3% mensual durante 5 meses. Esto significa que al finalizar cada mes se agrega al capital una suma igual a $ 1.000 x 3 % (o 3 dividido 100) = $ 30. Por lo tanto el capital se irá incrementando mensualmente de acuerdo a una progresión aritmética de razón 30. Al final de los 5 meses tendremos un capital final de $1.150 (los 1.000 originales más $150 resultantes de obtener $30 por mes durante 5 meses)

La idea del interés simple es, como su nombre lo indica, utilizada en operaciones sencillas de créditos o deudas. Podemos verlo en ventas a plazo donde, entonces, bastará, para lograr su cálculo, multiplicar el capital por la tasa y por la cantidad de periodos de tiempo hasta su vencimiento.

Entonces tenemos que I = C0 x i x n

Donde

I = Interés

C0 = Capital Original (en el momento “0”)

i = tasa de interés

n = cantidad de periodos de tiempo

También Cn = C0 + I

Reemplazando Cn = C0 + C0 x i x n

Y Cn = C0 x (1 + i x n)

Donde Cn = Capital Final (en el momento “n”)

Solo para recordar y aclarar, la tasa de interés “i” (que normalmente la mencionamos como un porcentaje) es una división de base 100. Podemos entonces decir que 5% = 5/100 o 0,05.

5. EL INTERÉS COMPUESTO

EL INTERÉS COMPUESTO

En el caso del interés compuesto, el interés obtenido en cada unidad de tiempo se capitaliza, es decir, pasa a formar parte del capital; de manera que en el período siguiente el interés se calcula sobre el monto formado por el capital inicial y el interés obtenido hasta ese momento.

Supongamos el mismo ejemplo anterior del capital puesto a la tasa del 3% mensual pero ahora a interés compuesto.

Al cabo del primer mes tendremos $1.030 ($1.000 más $30), el interés del segundo mes se calculará sobre los $1.030 ($30,90) y entonces tendremos $1.060,90. Repitiendo esta operación de sumar el interés al final de cada periodo para calcular el siguiente tendremos al final del tercero $1.092,73; al cuarto $1.125,51 y al último $1.159.27 (más que los $1.150 del ejemplo con interés simple)

Como se puede observar, el monto obtenido al cabo de dos o más unidades de tiempo, calculado según el interés compuesto, es mayor que el obtenido según el interés simple.

En el caso del interés compuesto con una tasa de interés r, los sucesivos montos obtenidos al final de cada período, constituyen una progresión geométrica.

Entonces tenemos que:

Cn = C0 x (1 + i)n

Donde (1 + i)n es la razón a la que crece en progresión geométrica mi capital. Es decir 1 más la tasa elevado a la cantidad de periodos de capitalización de mi operación financiera.

Con la aparición de la idea del interés compuesto es más complejo

definir en dos operaciones con distintas tasas cual es la más conveniente.

En términos generales, si yo fuese quien debe pagar un interés me

convendría con el mismo plazo aquel que tenga menor tasa de interés. Si soy

quien debe cobrarlo me convendrá aquel que tuviera mayor tasa.

Del mismo modo resulta fácil determinar la proporcionalidad de las

tasas; una tasa del 12% anual es lo mismo que una tasa del 1% mensual. Y poner

un capital a medio año al 12% anual es exactamente lo mismo que ponerlo a 6

meses al 1% mensual.

Ahora bien, con la capitalización del interés compuesto el cálculo

ya no resulta tan sencillo. Pero por reglas generales se determina que, a igual

tasa y plazo, convendrá aquel que capitalice más veces, si soy quien lo

percibe. Un capital puesto a un año al 12% anual sin capitalización es menos

conveniente que puesto a la misma tasa pero con capitalizaciones menores. Y

hasta puede ocurrir que la tasa sea un poco más baja y aun así me convenga.

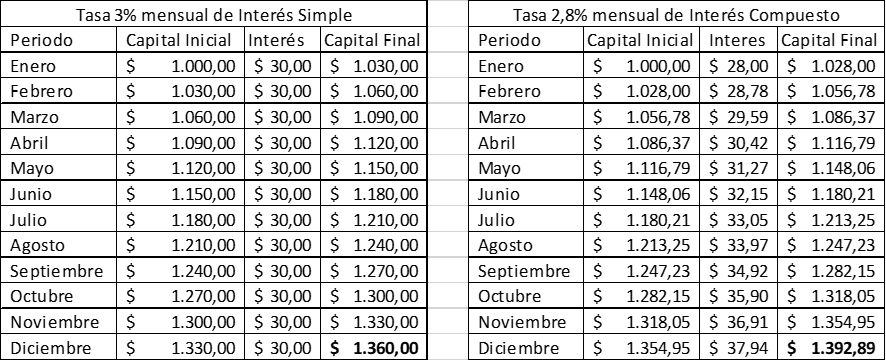

Mirá el siguiente ejemplo comparado. El mismo capital, $1.000,

colocado durante el mismo período de tiempo (1 año = 12 meses). En el primer

caso a interés simple y al 3% mensual. En el segundo caso a interés compuesto,

con capitalizaciones mensuales, pero a una tasa más baja, el 2,8% mensual. Al

final del periodo el capital será mayor en el segundo ejemplo aunque tenía una

tasa más baja.

A partir de abril el interés mensual ya es más alto en el caso de la tasa baja. Ya en el mes de noviembre el capital final del periodo es mayor en el segundo ejemplo.

6. EL DESCUENTO

Existen documentos comerciales que implican

promesas de pago futuro. Es decir, manifiestan el compromiso de una persona a

pagarle a otra una determinada cantidad de dinero en un cierto plazo. Tal es el

caso de los pagarés y los cheques de pago diferido.

La cantidad de dinero que expresa el documento se denomina valor nominal, y el plazo de pago es el vencimiento del documento. Si un individuo tiene en su poder un documento de un determinado valor nominal cuyo vencimiento se operará en un futuro, y lo quisiera transferir, vender o negociar antes de su vencimiento, seguramente no podrá hacerlo por el valor nominal, sino por uno inferior, simplemente porque el valor registrado en el documento es un valor futuro.

Por ejemplo, una persona posee un pagaré por $ 1.000 con vencimiento a 30 días, pero necesita efectivo para afrontar ciertos gastos. Quien acepte este pagaré a cambio de una cantidad de dinero, en realidad está prestando este efectivo a cambio de recibir $ 1.000 dentro de 30 días. Por lo tanto el efectivo será seguramente menor que $ 1.000, dado que cualquier préstamo supone interés. Así, los $ 1.000 corresponderán al préstamo más el interés.

A la inversa del interés, la operación que haremos es un descuento y lo que tendremos es la actualización de un valor futuro (en el interés teníamos la capitalización de un valor actual)

Veámoslo con su notación matemática

D = N – E, donde D es descuento, N es Valor Nominal (escrito) y E es el Efectivo actual

N = E + D, pero como habíamos dicho que era la operación inversa al interés tenemos que:

N = E (1 + i)n (la fórmula del interés compuesto interpretando a N como el Capital futuro)

E = N / (1 + i)n ya que lo que necesitamos averiguar es cuál es el valor que recibiremos a cambio de nuestro documento.

7. EL COSTO DEL DINERO

¿Cuál

es entonces el costo del dinero? Como hemos visto a lo largo de la clase es la

tasa de interés. Es decir, cuál es el interés que a mí me hace resignar consumo

de hoy para consumir un bien más adelante. Del otro lado, cuál es la tasa que

estoy dispuesto a prometer pagar en el futuro para que el dinero me lo otorguen

hoy. La tasa de interés se considera activa en el caso de ser acreedor (para el

banco es una tasa activa otorgar un préstamo o crédito, por el cual recibe

intereses). Y, por el contrario, su tasa pasiva será la que pague por un plazo

fijo a los que depositen sus pesos en su entidad. (Bulat, 2019)

Si quiero comprarme algún bien hoy pero no cuento con toda la plata en este momento, puedo pedir un crédito. La entidad que me preste el dinero, me lo dará a cambio de un interés que le sea suficientemente atractivo para no disponer del dinero hoy. Ese valor dependerá de varias condiciones. En primer lugar, debe asegurarse de cobrar un valor superior de lo que le significa financiarse, es decir, de lo que paga a sus clientes para que depositen su dinero allí, sumado a sus respectivos costos. La tasa puede ser fija o variable. La decisión de adoptar una u otra dependerá de lo que se considere que sucederá con la inflación de aquí en adelante. Por ejemplo, si la tasa es fija y de 20% anual pero la inflación será de 50%, será una buena oportunidad tomar ese dinero, dado que mi sueldo debería ajustarse en forma similar a la inflación (históricamente sucede así). Por el contrario, si la tasa se encuentra por encima, estaré perdiendo dinero respecto del que he tomado prestado. La tasa variable ajustará con la inflación y, si considero que irá disminuyendo, también se presenta como una opción atractiva. De manera contraria, si se acelera, superará mi salario y perjudicará mi poder de repago de esa deuda.

El interés oculto: En economías de alta inflación como la nuestra, la liquidez cobra una relevancia enorme, dado que, a medida que pasa el tiempo y se mantiene estático, el dinero pierde poder adquisitivo constantemente. Por eso, cuando vemos un precio de lista de $100 y nos dicen que por pagarlo en cuotas no habrá interés alguno, pero a la vez nos ofrecen un descuento si lo pagamos de contado, entonces eso quiere decir que sí hay un interés implícito, que se refleja en la diferencia entre el precio en cuotas y el precio inmediato.

8. EL COSTO DEL DINERO PROPIO

Ahora seguinos con una última idea… En clases anteriores ya habíamos mencionado que el empresario no necesariamente era el dueño del capital y aquí, con todos estos ejemplos, estamos viendo de que realmente puede conseguir capital ajeno para su emprendimiento; pagando, eso sí, un precio por su utilización.

Si seguimos con esta idea, tener entonces el capital significaría que nos podríamos ahorrar el costo de tener que pedirlo prestado.

Pero es importante que consideramos que el dinero tiene un valor. Y que además es un bien requerido en la economía. Con lo cual, aunque fuera el dueño de mi capital y lo usase en mi propio emprendimiento, el conto sigue existiendo. Y esto es así porque hay en la economía otras personas que no tienen el dinero y lo necesitan. Y están dispuestas a pagar por ese dinero el precio mencionado.

Claramente, si yo fuese dueño de dinero y no quisiera invertirlo en algún negocio propio, podría prestarlo. En nuestro país las transacciones de préstamo de dinero se realizan con la intermediación de alguna entidad financiera autorizada a realizar estas operaciones por el Banco Central de la República Argentina.

Es decir, en esta intermediación financiera simple, yo que tengo un dinero que no quiero invertir en mi propia empresa se lo presto, a través de un depósito a plazo fijo por ejemplo, a un banco; que a su vez se lo presta, a cambio de un interés mayor que el que me está pagando a mí, a un tercero que lo necesita para su emprendimiento.

Pero puede ocurrir que el tercero no quiera pedir un préstamo al banco, si no que prefiera negociar directamente sus necesidades financieras. Aparecen así dos posibilidades; una es la venta de acciones (o partes de su compañía) en el mercado de valores. Pero en ese caso yo, si deseo invertir, paso a ser dueño de una parte de esa compañía con lo cual el dinero que me sobraba ahora es una inversión de capital propio aunque en otra empresa. Eso sí, es posible que no tenga la posibilidad de decisión sobre las actividades de esa empresa.

La segunda posibilidad son las obligaciones negociables, es decir certificados de deuda que la empresa que necesita financiamiento coloca en el mercado, y a los cuales va a pagar, como en toda operación financiera, un interés.

Pero nos interesa ahora retomar la idea… habíamos dicho que si teníamos el capital podíamos colocarlo en nuestra empresa, y evitarnos de esa manera pagar un costo por él. Pero resulta que tenemos una nueva oportunidad ¿qué nos convendrá? ¿Colocarlo en nuestra empresa y no pagar por él un interés? ¿O prestarlo a otra empresa y cobrar un interés por él?

Sabiendo entonces que existe un mercado de dinero, y teniendo la oportunidad de obtener un ingreso por no utilizar el dinero (o por postergar su utilización) cuando realicemos un emprendimiento tendremos que pensar si el rendimiento de ese negocio será mayor al que obtendríamos prestando ese dinero y sin realizar ninguna actividad por nuestra cuenta.

Y llegamos así al final de esta clase, recordá que esta semana empiezan las tutorías sincrónicas y los temas de esta semana están muy vinculados con el campo “Matemáticas”, por si te interesa profundizarlo. ¡Nos vemos!

9. Video de clase

10. Bibliografía

Bibliografía

Bulat, S. (08 de Septiembre de

2019). Tasa de interés: cuál es el costo del dinero y qué relación tiene

con la inflación. Obtenido de La Nación:

https://www.lanacion.com.ar/economia/economia-cotidiana-tasa-de-interes-cuales-el-costo-del-dineroy-que-relacion-tienecon-la-inflacion-nid2285452/

Patricia Kisbye y

Fernando Levstein. (2010). Todo lo que ud. quiere saber sobre matemática

financiera pero no se anima a preguntar. Ciudad Autónoma de Buenos Aires:

Ministerio de Educación - Instituto Nacional de Educación Tecnológica.