Ñemboja digital MODULO 6 - Semana 11

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 11 |

| Libro: | Ñemboja digital MODULO 6 - Semana 11 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 03:34 |

Tabla de contenidos

1. ¿QUÉ SON LOS IMPUESTOS?

¡Hola a todos! Espero que se encuentren bien. Bienvenidos a la clase 11.

¿QUÉ SON LOS IMPUESTOS?

Los impuestos, cargas o tributos son una obligación de pago que el Estado impone a sus ciudadanos, sin que exista una contraprestación directa de bienes o servicios. Tiene en principio el propósito de financiar las actividades del sector público que son del provecho común:

-Seguridad social

-Justicia

-Sistema educativo o de salud

-Infraestructura de red de gas, agua, energía, rutas, diques y puentes: todo lo referido a saneamiento ambiental

-Ejercer el poder de policía tanto de las fuerzas armadas, policía e inspectores

-Ejercer la vigilancia y el control del sector económico, financiero, comercial

-Cualquier otra actividad que desarrolle el estado y que requiera dinero para poder realizarla.

Todos los ciudadanos de un Estado deben, de un modo u otro, cumplir con el pago de ciertos impuestos. Para ello se utiliza el principio de la capacidad contributiva, que establece quienes más recursos tienen, deberán proveer una mayor cantidad de recursos que aquellos menos favorecidos, para así lograr una sociedad con más equidad social y económica.

Quienes incumplen con el pago de los impuestos son sancionados por el propio Estado, ya sea mediante multas y nuevas imposiciones o, eventualmente, penas de cárcel, según lo establezca la ley tributaria de dicha nación. La reglamentación específica de los impuestos de una nación se conoce como sistema tributario o sistema fiscal.

2. ¿PARA QUÉ SIRVEN LOS IMPUESTOS?

Los impuestos, como hemos dicho, en principio sirven para mantener financieramente al Estado. Junto a las empresas públicas e ingresos de otros tipos, la recaudación es el mecanismo por excelencia de financiación de lo público, de modo que, entre todos los ciudadanos de un país, sostengan las actividades que son de provecho común y que no tienen fines de lucro.

Sin embargo, los impuestos pueden servir también para otros fines, como desalentar determinadas dinámicas de consumo, en lo que suele considerarse como mecanismos de protección interna (o medidas proteccionistas).

En esos casos, el Estado coloca impuestos a ciertos productos importados para encarecer su costo y así defender a los productores locales, que de otro modo no podrían competir comercialmente. También pueden asignarse impuestos para hacer más costosos cierto tipo de productos considerados nocivos para la salud o cuyo consumo busca desalentarse, como el cigarrillo o el alcohol.

Finalmente, los impuestos a las rentas y las ganancias repentinas tienen como fin asignarle al Estado una porción de los dineros devengados por los más ricos de la sociedad o por aquellos que ganen apuestas o la lotería, para así luchar contra la concentración de capitales en una sola clase social o un conjunto pequeño de personas.

3. ELEMENTOS DEL IMPUESTO

Elementos del impuesto

Todo impuesto consta de los siguientes elementos:

· Hecho imponible. Es la motivación del impuesto, o sea, la razón por la que debemos pagar.

· Sujeto pasivo. Son todas las personas (naturales o jurídicas) que deben enfrentar la obligación de pagar impuestos.

· Base imponible. El monto sobre el cual se calculan los impuestos a pagar.

· Tipo de gravamen. La proporción o porcentaje que se calcula, dependiendo del caso, mediante fórmulas que rigen cómo y cuánto corresponde pagar.

· Cuota tributaria. Finalmente, es el monto a pagar por motivo de impuestos.

4. TIPOS DE IMPUESTOS

Tipos de impuestos

Impuestos tipo IVA:

Los impuestos indirectos como el IVA se añaden al precio.

Existen diferentes tipos de impuestos y distintas formas de clasificarlos, por ejemplo:

Según su tipo de gravamen:

· Impuestos proporcionales o planos. Aquellos que imponen siempre una tasa o porcentaje fijo, sin importar el contexto de lo gravado.

· Impuestos progresivos. Aquellos que aumentan el porcentaje de cálculo del impuesto a medida que sea mayor la ganancia o la renta.

· Impuestos regresivos. Aquellos que disminuyen el porcentaje de cálculo del impuesto a medida que sea mayor la ganancia o la renta.

Según su hecho imponible:

· Impuestos directos. Aquellos que gravan las fuentes de riqueza, la propiedad o la renta, como los impuestos a la renta, o a la posesión de ciertos bienes.

· Impuestos indirectos. Aquellos que gravan el consumo, sin afectar las entradas de riqueza de un contribuyente, sino añadiéndose al precio de un bien o servicio, como es el caso del impuesto al valor agregado, o el impuesto al tabaco y al alcohol.

Según sus consideraciones respecto al sujeto pasivo:

· Impuestos objetivos. Aquellos que no toman en cuenta las condiciones del contribuyente a la hora de calcular su cuota tributaria.

· Impuestos subjetivos. Aquellos que permiten al sujeto pasivo demostrar atenuantes, obligaciones de otro tipo y justificar una disminución o un cálculo diferente en su cuota tributaria.

Según su temporalidad:

· Impuestos instantáneos. Aquellos que se cobran en el momento mismo de realizar una operación comercial, generalmente porque están ya incorporados al precio final del producto o servicio.

· Impuestos periódicos. Aquellos que se deben pagar dentro de ciertos límites o lapsos establecidos por el Estado y anunciados con antelación, de modo tal que el contribuyente puede recibir rebajas por pago a tiempo o recargos por pago a destiempo.

Ejemplos de impuestos

Algunos ejemplos comunes de impuestos son:

· Impuesto al Valor Agregado (IVA). También conocido como Impuesto al Valor Añadido o Impuesto sobre el Valor Agregado, se trata de un tributo indirecto y regresivo, que suele imponerse a los bienes y servicios que no sean de primera necesidad ni formen parte de la canasta de productos protegidos, de haberla.

· Impuesto sobre el patrimonio. Llamado a veces Impuesto sobre la riqueza o impuesto sobre la fortuna, es un tributo individual calculado sobre el patrimonio personal de las personas naturales o físicas, estimando un valor total de absolutamente todos los bienes que posee.

· Impuesto sobre la renta. Este impuesto es quizá el más importante de todo sistema tributario, y se impone a las ganancias y utilidades de personas naturales y jurídicas, ya sea de un modo plano, progresivo o regresivo. Generalmente posee un mínimo imponible que impide que se les cobre a las personas que menos ganan dinero en la sociedad.

· Impuesto sobre sucesiones y donaciones. Como su nombre lo indica, este impuesto grava los patrimonios adquiridos por vía de herencias, regalos, legados o donaciones, siempre que cumplan con ciertos requisitos legales, como una recepción gratuita o mortis causa (o sea, tras la muerte de otro).

5. TIPOS DE TRIBUTOS

Existen 3 tipos de tributos:

Impuesto: son cargas obligatorias que las personas y empresas tienen que pagar para financiar al estado y se caracteriza por no requerir una contraprestación por parte este último.

Tasa: pagos por la utilización privada del espacio público, la prestación de servicios públicos o la realización de actividades de Derecho público. Ejemplos de ello son los siguientes: tasa vial, tasa sobre el consumo de agua de red, tasa inmobiliaria, Tasa de Seguridad e Higiene, alumbrado barrido y limpieza, entre otros.

Contribución especial: el estado se apropia de parte de la revalorización de un bien del contribuyente y que dicho incremento de valor se produjo como consecuencia directa de una obra pública realizada. En este caso no paga más el que más tiene, sino que paga más el que más se beneficia por la obra o servicio en cuestión. Un caso sería que la municipalidad pavimenta una calle de tierra y como sabe que el valor de mercado de las viviendas de dicha calle se elevará, considera apropiado cobrarle un impuesto extra por única vez para apropiarse de parte de dicha revalorización, independientemente si la familia que vive allí tiene o no los recursos para afrontar dicho gasto.

AFIP

La Administración Federal de Ingresos Públicos (AFIP) fue creada en el año 1996 a partir de la fusión de la Dirección General Impositiva y la Administración Nacional de Aduanas a través del Decreto 1156/96, que le otorgó el carácter de entidad autárquica en el ámbito del Ministerio de Economía.

En el año 2001 se creó la Dirección General de los Recursos de la Seguridad Social que se incorporó a la estructura organizativa de la AFIP mediante el Decreto 1231/2001.

Actualmente la AFIP gestiona la aplicación, percepción y fiscalización de los tributos nacionales, los recursos de la seguridad social y el control de las actividades del comercio exterior. Su misión es administrar el sistema tributario, aduanero y de los recursos de la seguridad social de forma efectiva, simple y equitativa, promoviendo la cultura del cumplimiento voluntario y la formalización de la economía.

REGIMEN GENERAL PARA PERSONAS HUMANAS

Se trata del régimen impositivo que les corresponde a los trabajadores autónomos.

Los “autónomos” son los ciudadanos que realizan una actividad económica, de forma habitual, personal y directa a título lucrativo, sin contrato de trabajo.

Previsionalmente, deben efectuar un aporte mensual fijo, de acuerdo con la categoría en la que se encuentran inscriptos, que les permite el acceso a las prestaciones de la seguridad social.

Impositivamente, por su parte, se encuentran alcanzados por el régimen general, debiendo realizar el alta, como mínimo, en el impuesto a las ganancias y en el IVA.

Los trabajadores autónomos deben facturar todas sus operaciones y, de corresponder, inscribirse en el impuesto sobre los bienes personales y registrarse como empleadores.

Por su parte, existen diversos regímenes, por ejemplo de información, en los que corresponde la inscripción bajo el régimen general. Estos regímenes siempre están asociados a un impuesto, por lo que al solicitar el alta en un determinado régimen, el sistema dará también el alta de manera automática en el impuesto asociado.

REGIMEN GENERAL PARA PERSONAS JURIDICAS

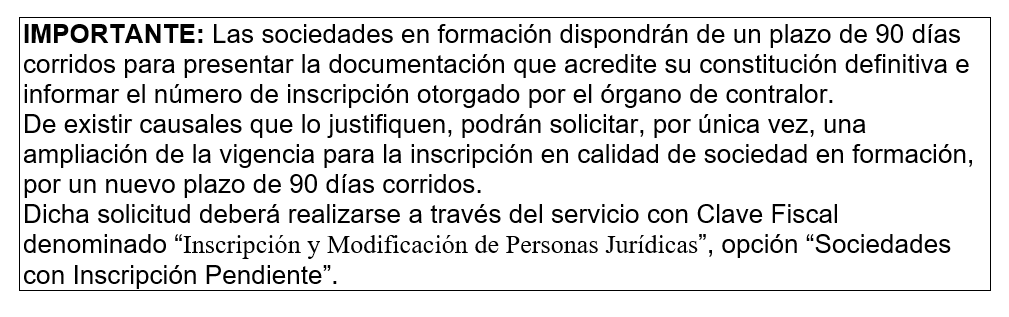

La solicitud de inscripción la debe realizar el representante legal de la sociedad, a través del servicio con clave fiscal “Inscripción y Modificación de Personas Jurídicas”.

A tal efecto, deberá seguir los siguientes pasos:

- Seleccionar la opción “Alta Nueva Persona Jurídica”

e indicar los datos que solicitará el sistema: Razón social, forma

jurídica, fecha de constitución, vigencia, mes de cierre, objeto social,

domicilio legal/fiscal, jurisdicción; números telefónicos de contacto y

dirección de correo electrónico; composición societaria, participación en

el capital suscripto y su integración.

En este mismo servicio se procederá a la constitución del Domicilio Fiscal Electrónico. - Adjuntar la documentación que se detalla en el

apartado “Documentación necesaria” del presente micrositio. La misma

deberá presentarse en archivos digitales legibles y deberá estar

certificada por escribano público, también de forma digital.

Si los archivos que se adjuntan no cumplen con el mencionado requisito, se podrá solicitar un turno web, al momento de confirmar el trámite, para asistir personalmente a una dependencia con el formulario 420/E, generado por el servicio “Inscripción y Modificación de Personas Jurídicas”..

Cuando se solicite la inscripción de entidades sin fines de lucro, se podrá presentar la documentación en soporte papel, original y copias, y será el funcionario de la misma dependencia quien realice la certificación.

- El sistema realizará las validaciones pertinentes

con respecto a la validez de la documentación presentada y la información

suministrada.

El solicitante podrá realizar el seguimiento del trámite y consultar el estado de la solicitud, a través de la opción “Consulta de trámites” del mismo servicio. - En caso de superar todas las validaciones, la CUIT asignada será informada a través del Domicilio Fiscal Electrónico.

6. RÉGIMEN SIMPLICADO AFIP -MONOTRIBUTO

Régimen Simplificado AFIP – Monotributo

Un régimen para pequeños

contribuyentes, que unifica el pago de IVA y Ganancias con los aportes

jubilatorios y la obra social.

¿Qué

ventajas obtengo?

¿Yo puedo ser monotributista?

Puedo- Si como persona humana vendés

cosas muebles, locaciones y/o prestaciones de servicios.

- Si formás parte de una

sucesión indivisa que continúa con la actividad de una persona que era

monotributista al momento de fallecer.

- Si integrás una cooperativa de

trabajo.

No puedo- Si sos integrante de una

Sociedad Anónima (SA), Sociedad de Responsabilidad Limitada (SRL),

Sociedad Colectiva, etc. o te desempeñás en la dirección, administración o

conducción de esas sociedades, aun cuando puedas adherir al Monotributo en

función de otra actividad.

- Si realizás más de 3

actividades simultáneas o tenés más de 3 locales.

- Si vendés productos a más de $

85.627,66 cada uno.

- Si realizaste importaciones de

cosas muebles y/o servicios para su comercialización posterior, durante

los últimos 12 meses.

6.1. INSCRIPCIÓN

Inscripción

La inscripción en AFIP implica la registración del ciudadano ante el organismo para poder generar el alta en impuestos y utilizar los sistemas web.

Para ello es necesario obtener la clave fiscal y la CUIT. El paso siguiente será ingresar con clave fiscal y habilitar el domicilio fiscal electrónico.

Estos trámites son 100% gratuitos y se generan desde el sitio web www.afip.gob.ar

Una vez realizadas estas gestiones, se deberá acceder al servicio con clave fiscal “Registro Único Tributario – RUT” para ingresar la información de los domicilios, declarar las actividades a desarrollar y comenzar el alta en el monotributo.

Obtención de clave fiscal

La clave fiscal es una contraseña segura, personal e intransferible que permite gestionar todos los trámites relacionados con la AFIP, desde cualquier computadora, tablet o smartphone conectado a internet.

Podés obtener la clave fiscal desde la aplicación móvil “Mi AFIP”, utilizando la opción “Solicitar o recuperar la clave fiscal”.

Tipos de monotributo

Existen varios tipos de monotributo que dependen de cómo vas a ejercer la actividad:

Como trabajador independiente

Es para cuando vendés productos o prestás servicios por tu cuenta, con o sin empleados. Si, además, estás trabajando en relación de dependencia, solo pagarás el componente impositivo porque a tu empleador le corresponde abonar los aportes jubilatorios y de obra social.

Como miembro de una cooperativa- Si sos miembro de una cooperativa y tus ingresos brutos anuales no superan los $ 2.108.288,01, no pagás el componente impositivo de monotributo (sí jubilación y obra social). La cooperativa tiene que estar registrada en AFIP.

- Si tus ingresos brutos anuales superan la suma de $ 2.108.288,01, deberás abonar, además de las cotizaciones previsionales, el impuesto integrado que corresponda, de acuerdo con la categoría en la que te encuadrás y según el tipo de actividad que realizás. La cooperativa tiene que estar registrada en AFIP.

Como trabajador independiente promovido

Si realizás una única actividad y cumplís con los requisitos, pagás solamente el 1% de lo que factures en el mes y ese dinero se destina a tus aportes jubilatorios.

Como trabajador independiente promovido podés optar por pagar una obra social y elegir la que creas más conveniente del listado de la Superintendencia de Servicios de Salud.

Por otro lado te recomendamos que consultes la tabla de categorías para revisar lo que te va a salir sumar la obra social a tu cuota de monotributo.

Monotributo Social

Si estás dado de alta en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, podés adherirte al Monotributo Social habilitado por el Ministerio de Desarrollo Social de la Nación. Si bien no es un trámite que se realice en AFIP, te damos la opción de reimprimir tu credencial y de consultar la información que tenemos disponible acerca de este régimen especial.

Monotributo unificado

Es un sistema que unifica trámites nacionales y provinciales para el pago de impuestos. Además, reduce la carga administrativa y representa un ahorro económico para los contribuyentes.

El monotributo unificado está destinado a los ciudadanos monotributistas de las provincias de Entre Ríos, Mendoza, Córdoba, San Juan, Jujuy, Salta, Río Negro, Buenos Aires, Neuquén, Santa Cruz, Chaco, Catamarca y Tierra del fuego que se encuentran alcanzados por el impuesto sobre los Ingresos Brutos de las administraciones tributarias provinciales adheridas y por la contribución municipal y/o comunal.

Régimen simplificado especial

Destinado a los pequeños productores agrícolas siempre que su actividad principal recaiga exclusivamente en el cultivo de tabaco, caña de azúcar, yerba mate, té u otras hojas que se utilizan para preparar infusiones; y sea su única fuente de ingresos, exceptuando los provenientes de asignaciones familiares, jubilaciones, pensiones no contributivas y/o programas de inclusión social otorgados por el Ministerio de Salud y Desarrollo Social.

Este régimen te exime de pagar el impuesto integrado, debiendo abonar únicamente las cotizaciones previsionales previstas disminuidas en un 50 % por todas las actividades.

Parámetros

Los parámetros del monotributo son los topes máximos de montos y valores que definen la categoría en la que vas a estar encuadrado. De la categoría asignada dependerá cuánto pagarás de cuota mensual.

Los parámetros que indican la categoría son:- Ingresos brutos: es el monto máximo que se puede facturar por año.

- Superficie afectada: son los metros cuadrados del establecimiento o local donde se desarrolla la actividad. Este parámetro no deberá considerarse en ciudades de menos de 40.000 habitantes (excepto algunas excepciones). Quienes no tengan un local, no deberán considerar este parámetro.

- Energía eléctrica consumida anualmente: corresponde a la cantidad de luz (en kilovatios) que se gasta anualmente para el desarrollo de la actividad. Este dato se puede consultar en la factura de la luz.

- Alquileres devengados anualmente: es el monto pagado en todo el año por el alquiler del inmueble en el que se desarrolla la actividad.

- Precio unitario máximo para venta de cosas muebles: es el precio que tiene el producto más caro que vendas.

Categorías de monotributo

Las categorías van de la “A” a la “K” y se definen, entre otros parámetros, por el monto de ingresos brutos anuales.

Además, la categoría se asigna en base al detalle de tus actividades: venta de productos o prestación de servicios. Quienes presten servicios estarán encuadrados entre las categorías “A” y “H”, y quienes vendan productos estarán entre la “A” y la “K”.

Si la actividad se lleva a cabo en un local o establecimiento, se deberá tener en cuenta:- la superficie afectada,

- el total anual de energía eléctrica consumida en kilowatts y

- el monto a pagar por el alquiler anualmente.

Jubilación

El pago de la jubilación dentro de la cuota mensual dependerá de si el monotributo es tu única fuente de ingresos o si también trabajás en relación de dependencia. Existen varias situaciones:

• Pagar jubilación con monotributo

Si no trabajás en relación de dependencia o no estás pagando tu jubilación de ninguna otra forma, tenés que incluirlo en la cuota de monotributo.

• Empleado en relación de dependencia

Tenés que indicar la CUIT de tu empleador y la fecha de inicio de cuando empezaste a trabajar.

Si elegís esto no podés elegir obra social porque también te la tiene que proveer tu empleador.

• Jubilado- Si estás jubilado por la ley actual (Nº 24.241) tenés que pagar aportes jubilatorios. Para jubilados a partir del 07/1994.

- Si estás jubilado por leyes anteriores (Nº 18.037 y Nº 18.038) no tenés que pagar aportes. Para jubilados hasta el 06/1994.

En ambos casos no pagás obra social dado que ya estás afiliado a PAMI.

• Aporte a cajas previsionales provinciales

En este caso no tenés que pagar aportes jubilatorios ni obra social.

• Locadores de inmuebles

Quienes se inscriban en el monotributo únicamente por el alquiler de inmuebles, no tienen que pagar aportes jubilatorios ni obra social.

Obra social

El monotributo contempla el pago de aportes a una obra social. Podés elegir la que mejor se adecúe a tus necesidades. El importe está incluido dentro de la cuota mensual del monotributo.

Podés consultar las obras sociales que aceptan monotributistas en el listado de obras sociales de la Superintendencia de Servicios de Salud. Luego de obtener el alta en el monotributo también hay que gestionar la afiliación ante la obra social elegida. Vas a necesitar:- Original y fotocopia del último comprobante de pago.

- Original y fotocopia del DNI

- Formulario 184/F completo. Es el documento que se descarga luego de confirmar el alta. Sirve para presentar una constancia de monotributo ante otros organismos. También podés encontrarla en la opción “Constancias” dentro del portal de monotributo.

- F. 152. Es la credencial de pago. Podés encontrarla en la opción “Constancias” en el portal de monotributo.

Cambio de obra social

El trámite para el cambio de obra social puede realizarse ante la sede de la nueva obra social o por internet.

Para realizar el trámite por internet se deberá contar con clave fiscal con nivel de seguridad 3 y el servicio “Mi SSSalud” habilitado. Una vez dentro del servicio, presionar sobre el botón “Nueva opción” y completar los datos que solicita el sistema.

El cambio podrá realizarse solamente una vez al año (de enero a diciembre). Quienes cambien de obra social deberán permanecer, como mínimo, 1 año afiliados. Vencido ese plazo podrán volver a ejercer la opción de cambio.

Unificar aportes con cónyuge

Opcionalmente se podrán unificar los aportes de la obra social con los del cónyuge, siempre y cuando tengan la misma obra social

Agregar familiares

Es posible adherir a la cobertura de la obra social a los integrantes del grupo familiar, pagando un adicional por cada uno.

Declaración jurada de salud

Luego del alta, se deberá completar y presentar la declaración jurada 300/97 en una oficina de ANSES. Es importante hacerlo lo antes posible para que la obra social pueda cubrir los gastos médicos por cualquier problema de salud.

¿Cómo facturo?

Los monotributistas de todas las categorías deberán emitir comprobantes electrónicos tipo “C” para las operaciones con consumidores finales, excepto que se trate de una operación de exportación, en cuyo caso corresponderá emitir comprobantes tipo “E”.

Para comenzar a facturar hay que dar de alta un punto de venta, que es un código de 4 o 5 dígitos que identifica el método de facturación que utilizará el contribuyente. Cada método deberá tener un punto de venta diferente. Este trámite se genera desde el servicio con clave fiscal “Registro Único Tributario” donde, además, se deberá seleccionar el sistema de facturación.

6.2. SISTEMA DE FACTURACIÓN

Sistemas de facturación

Existen varios sistemas para la emisión de comprobantes, según las facilidades y tipos de contribuyentes:- Facturador simplificado: los monotributistas sociales y de las categorías A, B y C podrán optar también por hacerlo desde facturador.afip.gob.ar. Este sistema permite la emisión de tickets y puede utilizarse desde una computadora o como aplicación en el celular. Está disponible para Android y iOS. En la guía "¿Cómo utilizo el facturador?" podrás ver el procedimiento, o consultar más información en el micrositio “Facturador - Emisión de comprobantes”

- Comprobantes en línea: es un servicio con clave fiscal que permite emitir facturas, remitos, notas de crédito y notas de débito. Podés configurarlo para que emita comprobantes con tus datos. Además, permite imprimir el comprobante en ese momento o más tarde, ingresando a la opción “consultas” dentro del menú del servicio. En la guía “¿Cómo emito la factura electrónica?" se detallan los pasos para generar comprobantes electrónicos.

- Facturador móvil: es una aplicación móvil para la generación de comprobantes electrónicos, administración de la base de clientes, productos, servicios y plantillas para personalizar la aplicación a las necesidades de tu negocio. Está disponible únicamente para dispositivos con sistema operativo Android.

- Controlador fiscal de nueva tecnología: es un equipo homologado por AFIP para la emisión de comprobantes. Tiene que ser habilitado y configurado por un técnico autorizado del proveedor del equipo, dentro de los 30 días corridos de entregado el equipo. Realizada la configuración del sistema, tendrás que ingresar al servicio con clave fiscal “Gestión de Controladores Fiscales” para declarar que el programa de aplicación está adaptado para la emisión de comprobantes. Las constancias que emita el sistema se deben archivar en el Libro Único de Registro. Conocé los pasos para dar de alta un controlador fiscal de nueva tecnología.

Pasaje al régimen general

Los contribuyentes que, a partir del 1° de enero de 2022, resulten excluidos o renuncien al Monotributo para inscribirse en el Régimen General, siempre que sus ingresos brutos de los 12 meses anteriores a la solicitud no superen el 50% del límite de ventas totales anuales establecido para las microempresas, tendrán los siguientes beneficios:- En el IVA, podrán sumar al crédito fiscal del período, el impuesto que les fuera facturado en los 12 meses anteriores al efecto de la renuncia o exclusión, siempre que las compras que lo generan se relacionen con su actividad.

- En el impuesto a las ganancias, podrán considerar como gasto deducible el importe de las compras realizadas en los 12 meses anteriores al efecto de la renuncia o exclusión, neto de IVA, siempre que se relacionen con su actividad.

Además, quienes hubieran comunicado voluntariamente su exclusión o renuncia, gozarán también de los beneficios del “Régimen voluntario de promoción tributaria del Régimen General”

Este beneficio consiste en que, quienes a partir del 1 de enero de 2021 hubieran comunicado voluntariamente su exclusión o renuncia al Monotributo, tendrán una reducción del saldo deudor que surja de la diferencia entre el débito y el crédito fiscal en cada período durante 3 años.

Se aplicará a partir del primer mes del año siguiente a la exclusión o renuncia del Monotributo y será del 50% en el primer año, 30% en el segundo y 10% en el tercero.

7. DIRECCION GENERAL DE RENTAS CORRIENTES (DGR) Y AGENCIA CORRENTINA DE RECAUDACIÓN

DIRECCION GENERAL DE RENTAS CORRIENTES (DGR)

Misión

"Garantizar la correcta, imparcial y firme aplicación de la legislación tributaria provincial, asegurando la recaudación de sus tributos, incentivando el cumplimiento voluntario y oportuno de las obligaciones fiscales, gestionando la deuda en mora y desalentando la evasión y la elusión; considerando el impacto económico, social y ambiental de sus actividades, focalizado en la experiencia positiva de sus clientes".

Visión

La Dirección General de Rentas de la Provincia de Corrientes pretende:

- Ser un cimiento fundamental para el desarrollo sustentable de la Provincia de Corrientes a través de su accionar recaudador y de la colaboración con entes públicos, privados y sociales, proporcionando una correcta conducta tributaria y combatiendo la economía informal y la evasión.

- Ser una institución innovadora, eficaz y eficiente, logrando estándares de calidad comparables a las mejores administraciones provinciales en cuanto a su gestión y vinculación con el Contribuyente.

Valores

- Integridad: Conducirnos de manera ética y moral, respetando la dignidad y los derechos de los grupos de interés con los cuales interactuamos.

- Excelencia: Brindar el mejor servicio, buscando la calidad en todo lo que hacemos, para los grupos de interés para los cuales interactuamos.

- Solidaridad y Colaboración: Cooperar activamente con los integrantes de la Organización y los demás grupos de interés, promoviendo el trabajo en equipo.

- Compromiso: Generar confianza, siendo honestos y coherentes entre lo que pensamos, decimos y hacemos, cumpliendo con lo que prometemos y manteniéndonos firmes frente a nuestros compromisos, creando relaciones de confianza para el logro de los objetivos organizacionales.

Impuestos que recauda:

a) Ingresos Brutos

b) Sellos

c) Marcas y señales

d) Inmobiliario Rural

e) Impuesto a los premios obtenidos por juegos realizados en máquinas tragamonedas

El Impuesto a los Ingresos Brutos (IIB) es el tributo que reúne la totalidad de las actividades autónomas, actos u operaciones. Toma como base imponible la totalidad de los ingresos que posee un contribuyente, sin tener en cuenta sus gastos personales.

Ingresos Brutos: quiénes pagan y quiénes están exentos

A rasgos generales, todas las personas que hacen una actividad económica deben abonar Ingresos Brutos. Sin embargo, algunas personas como los trabajadores en relación de dependencia están exentos. Por otro lado, las exenciones al impuesto las define cada organismo de recaudación provincial.

Los monotributistas, ¿también pagan Ingresos Brutos?

Ingresos Brutos al ser un impuesto provincial, hace que un monotributista también lo tenga que pagar. Ya que IIBB lo debe abonar "cualquier persona que realice una actividad económica", que aplica para alguien que figure como autónomo, responsable inscripto o también monotributista.

La alícuota general del impuesto sobre los Ingresos Brutos para la Provincia de Corrientes es del 2,9% sobre los ingresos brutos del periodo. Es decir, que el impuesto a ingresar en cada periodo mensual resulta de calcular el 2,9% de los ingresos brutos (sin descontar costos/gastos) menos las retenciones y pagos a cuenta realizados en el periodo.

AGENCIA CORRENTINA DE RECAUDACIÓN – MUNICIPALIDAD DE LA CIUDAD DE CORRIENTES

VISION

“La Dirección General de Rentas de la Municipalidad de la Ciudad de Corrientes es un organismo reconocido en la comunidad por su eficiencia y constante evolución, implementando políticas de incentivo al cumplimiento fiscal, accesible al contribuyente y comprometido con el cuidado del medio ambiente”.

MISION

“La Dirección General de Rentas de la Municipalidad de la Ciudad de Corrientes tiene por objeto la implementación de políticas tributarias que promuevan el compromiso responsable y voluntario del contribuyente, necesario para la generación de recursos del municipio que brinda servicios para toda la comunidad”.

VALORES INSTITUCIONALES

Los valores Institucionales son aquellos que determinan la “personalidad” y la identidad corporativa de la Dirección General de Rentas de la Municipalidad de la Ciudad de Corrientes. En concordancia con ellos se definen los objetivos a lograr anualmente con el propósito de ofrecer al ciudadano/contribuyente, así como al personal administrativo en su conjunto, las mejoras en la administración de procesos y servicios que año tras año se buscan introducir.

EMPATIA

Enforcar las acciones hacia el contribuyente de modo de escuchar y entender sus actitudes y reacciones o sentimientos, generando un vinculo de respeto, comprensión y tolerancia de modo de garantizar una excelente comunicación. –

JUSTICIA

Promover la equidad entre ciudadanos/ contribuyentes con similares características. Es un sentimiento de rectitud que gobierna la conducta y hace acatar debidamente todos los derechos de los demás. –

COMPROMISO

Acordar entre las partes intervinientes en un proceso, la responsabilidad que asumen y las pautas y obligaciones a cumplirse dentro del tiempo estipulado para ello.

COMUNICACIÓN

Mantener de manera permanente el dialogo abierto entre la institución, sus colaboradores y publico demandante, con el objeto de construir relaciones positivas que incidan en la mejora continua de sus procesos y el cumplimiento de objetivos establecidos.

INNOVACION

Impulsar y mantener los procesos de mejora continua. Supone proponer nuevos servicios, así como mejorar los procesos para facilitar la ejecución y control de las tareas diarias.

ORGANIZACIÓN

Facilitar la dotación de los recursos necesario para que todas las áreas que componen la Dirección General de Rentas puedan desempeñar las funciones que le son inherentes para lograr los objetivos programados.

RESPETO AL MEDIOAMBIENTE

Promover acciones que contribuyen a tomar conciencia de la necesidad de cuidar y respetar la biodiversidad; identificar y proteger los componentes del ecosistema y conservar los recursos.

ACOR recauda tributos vinculados con:

a) Comercio

b) Rodados

c) Inmuebles

d) Cementerios

8. Bibliografía

LINK