Ñemboja digital MODULO 6 - Semana12

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 11 |

| Libro: | Ñemboja digital MODULO 6 - Semana12 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 03:32 |

1. EL CONCEPTO DE PATRIMONIO

EL CONCEPTO DE PATRIMONIO

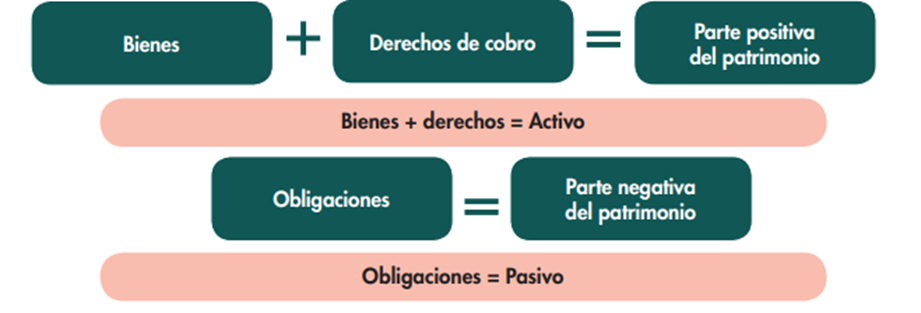

A la hora de llevar a cabo su actividad, la empresa necesita comprar o alquilar distintos bienes, como la maquinaria, el mobiliario, los vehículos de transporte, las mercancías, los programas informáticos con los que gestionar la información, etc. A su vez, la empresa pagará las compras o los gastos que realice en el mismo momento de su adquisición o aplazando el pago, en cuyo caso surge una obligación. Además, será muy probable que tenga que recurrir a las entidades bancarias para conseguir financiación, con las que también surgen obligaciones. Del mismo modo realizará ventas que unas veces cobrará en el momento pero en otras ocasiones aplazará el cobro, surgiendo entonces los derechos de cobro.

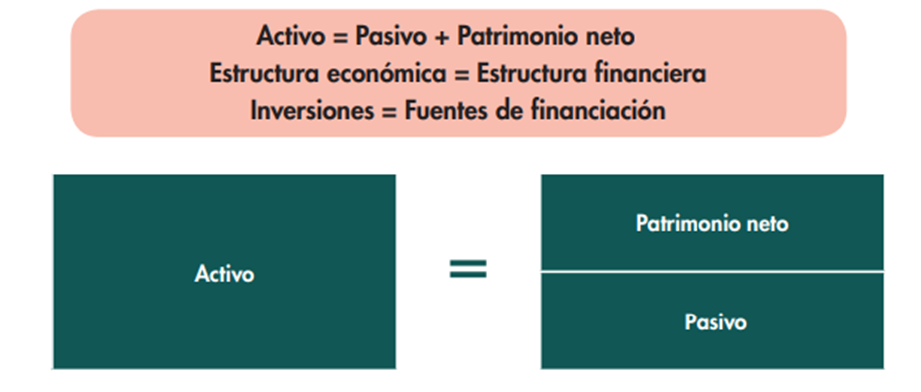

Así, desde el punto de vista contable, tenemos la siguiente ecuación básica:

El Patrimonio neto refleja el valor real de la empresa, nos indica lo que los propietarios obtendrían si vendiesen todo el Activo y pagasen todas sus deudas.

2. LOS ELEMENTOS PATRIMONIALES

LOS ELEMENTOS PATRIMONIALES

Cada uno de los bienes, de los derechos de cobro, de las obligaciones que posee la empresa y que forman parte de su patrimonio son elementos patrimoniales. De este modo, podemos establecer la siguiente definición:

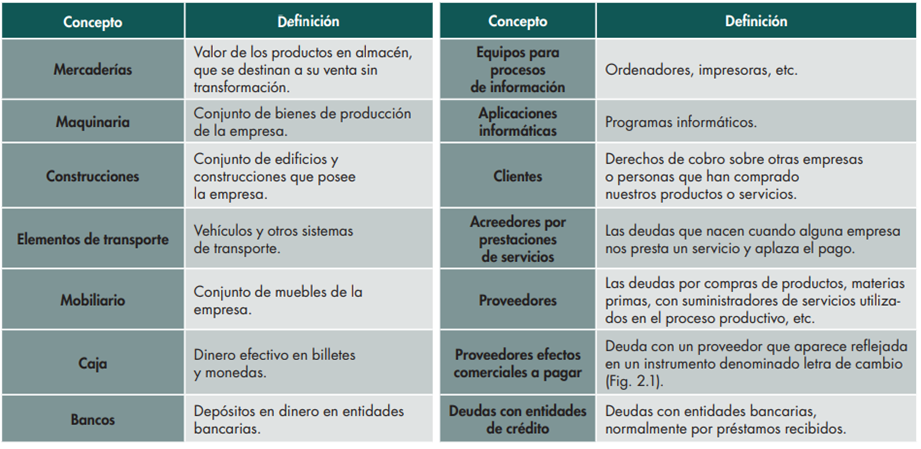

Algunos ejemplos muy comunes son las denominaciones que podemos ver en la siguiente tabla:

3. MASAS PATRIMONIALES

Así, distinguimos tres grandes masas patrimoniales:

• Activo: en ella se recogen todos los bienes y derechos de la empresa.

• Pasivo: aquí se concentran todas las obligaciones de la empresa.

• Patrimonio neto: está formado por las aportaciones que los socios han hecho a la empresa y por los beneficios que la empresa ha obtenido y guardado.

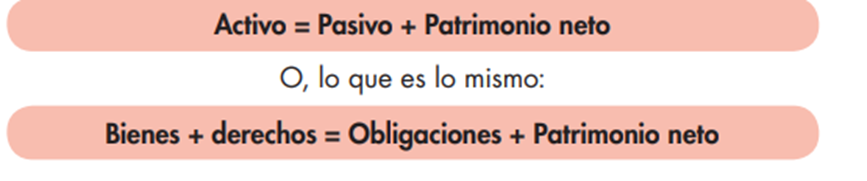

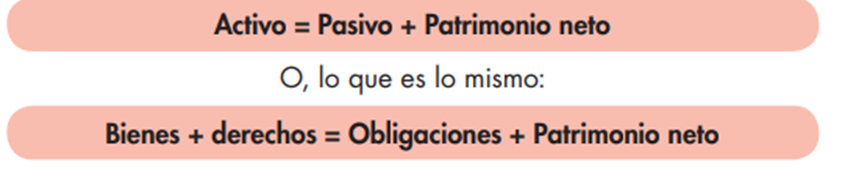

De este modo, en toda empresa se debe cumplir:

4. ACTIVO

A su vez, dentro del Activo podemos distinguir entre:

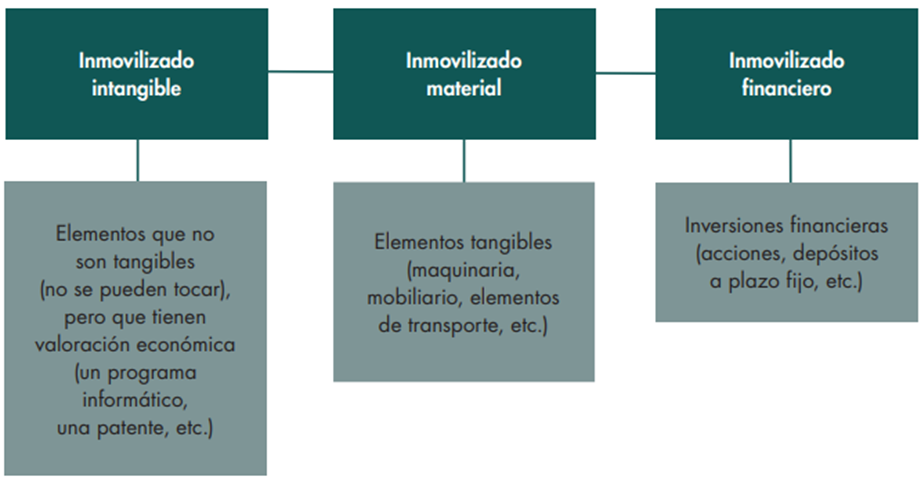

• Activo no corriente. En esta masa patrimonial es donde se recogen los elementos que van a permanecer en la empresa varios ejercicios económicos, durante más de un año, tiempo mínimo que transcurrirá hasta que dichos activos se conviertan en dinero. Además, dentro de esta masa patrimonial, los elementos patrimoniales se clasifican, atendiendo a su naturaleza, en:

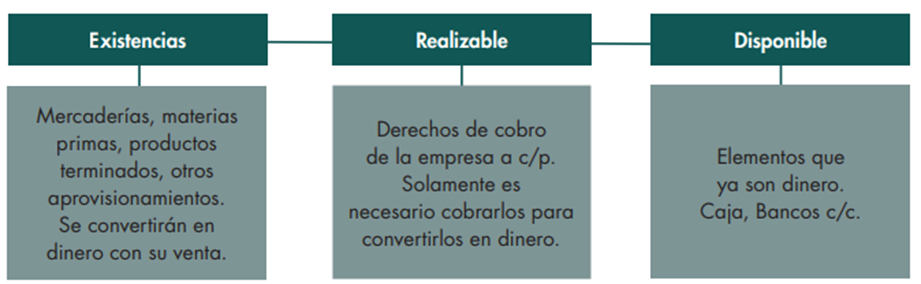

• Activo corriente. En él se agrupan los elementos que no se espera vayan a permanecer en la empresa más de un año. Tardarán menos de un año en convertirse en dinero.

5. PASIVO

Asimismo, dentro del Pasivo podemos distinguir entre:

• Pasivo no corriente. En él se agrupan las obligaciones que la empresa pagará cuando haya transcurrido más de un año. Por ejemplo: deudas a largo plazo con entidades de crédito, proveedores de inmovilizado a l/p, etc.

• Pasivo corriente. Aquí se agrupan las obligaciones que la empresa tendrá que pagar antes de un año. Entre ellas podemos encontrar, por ejemplo, deudas con las distintas Administraciones Públicas, proveedores, acreedores por prestaciones de servicios, deudas a c/p con entidades de crédito, etc. De este modo, tenemos que:

6. PATRIMONIO NETO

Los elementos patrimoniales más destacables del Patrimonio neto son la cuenta de Capital (aportaciones de los socios), así como el resultado del ejercicio. De esta manera, los resultados que no se reparten se trasladan a las cuentas de Reservas.

7. EL EQUILIBRIO PATRIMONIAL

EL EQUILIBRIO PATRIMONIAL

El equilibrio patrimonial surge al comparar las masas patrimoniales que forman la estructura económica (Activo), por un lado, y la estructura financiera (Pasivo y neto), por otro. Así, la ecuación fundamental del patrimonio se expresa del siguiente modo:

En este caso, el Activo nos muestra en qué elementos hemos invertido nuestro dinero y dónde se encuentran nuestras inversiones. Por ello, también se le denomina estructura económica. De este modo, podemos afirmar que el Activo nos indica lo que tenemos en un determinado momento.

Por otra parte, el Pasivo y el Patrimonio neto nos muestran de dónde hemos obtenido el dinero (las fuentes de financiación) para poder desarrollar la actividad que nos hemos propuesto (a esto también se le denomina estructura financiera). Es decir, el Pasivo nos indica lo que debemos y el Patrimonio neto nos señala cuál es el verdadero patrimonio de la empresa.

8. BIENES DE USO

BIENES DE USO

Según la R. T. nº 9:

“son aquellos tangibles destinados a ser utilizados en la actividad principal del ente y no a la venta habitual, incluyendo a los que están en construcción, transito o montaje y los anticipos a proveedores por compras de estos bienes. Los bienes afectados a locación o arrendamientos se incluyen en inversiones, excepto en el caso de entes cuya actividad principal sea la mencionada”.

Según la R.T nº16:

“Un bien tiene valor de uso cuando el ente puede emplearlo en alguna actividad productora de ingresos”; su atribución podría resultar de “su empleo en conjunto con otros activos, para producir bienes o servicios para la venta”.

De acuerdo con esto, los bienes de uso:

- Son tangibles, no se consumen con el primer uso.

- existe intención de usarlos en el desarrollo de la actividad.

- Tienen una vida útil limitada, que debe ser superior a un año.

- Están incluidos aquellos bienes que aún están siendo utilizados, por en “construcción” o en “montaje”, etc.

- También se consideran bienes de uso los “anticipos a proveedores” por este tipo de bienes.

Las normas contables distinguen tres clases de bienes de uso:

- Aquellos que no se deprecian ni se agotan. Ej.: terrenos.

- Bienes que se deprecian pero se agotan. Ej.: rodados, embarcaciones, maquinarias, herramientas, muebles y útiles, edificios, instalaciones, etc.

- Bienes que se agotan. Ej.: yacimientos, bosques madereros, minas, pozos petrolíferos, etc.

Incorporación al activo. Bienes incorporados por compra (RT.17)

Incluye la porción asignable de los costos de los servicios externos e internos necesarios para ello (ej.: fletes, seguros, costos de compra, etc)

“El costo de un bien o servicios adquirido es la suma del precio que debe pagarse por su adquisición al contado y de la pertinente porción asignable de los costos de compras y control de calidad”. Se deben excluir “los conceptos que sean recuperables como ciertos impuestos”.

Conceptos a considerar en la formación del valor de incorporación son:

- precio de compra

- se deducen las bonificaciones o descuentos comerciales.

- Se deducen los componentes financieros implícitos.

- No se tomarán en cuenta los impuestos recuperables, ej.: IVA

- Se suman las erogaciones necesarias (fletes, seguros, impuestos con carácter definitivo, honorarios del despachante de aduana, derechos de importación, gastos de instalación, etc)

“es necesario todo aquello que es indispensable para adquirir instalar, probar y dejar en condiciones de ser utilizado el de uso”

Bienes incorporados por aporte o donaciones:

Estos bienes ingresaran por su valor de mercado

(Valor de reposición de contado más los gastos necesarios para dejarlo en condiciones de ser utilizados)

Bienes producidos según RT 17:

El costo de un bien producido es la suma de:

- Los costos de los materiales e insumos necesarios para su producción.

- Sus costos de conversión (mano de obra, servicios, y otras cargas) tantos variables como fijos.

El costo de los bienes producidos NO debe incluir:

- Improductividades y ociosidades en el uso de los factores de producción.

- La parte no utilizada de la capacidad de planta usualmente empleada.

Casos especiales:

Costo de bienes adquiridos en moneda extranjera (RT 17.3.2): El costo de un bien de uso a incorporar que está expresado en moneda extranjera se convierte a moneda argentina utilizando el tipo de cambio a la fecha de incorporación. En este caso el tipo de cambio vendedor, ya que la contrapartida será un pasivo o caja y es la forma de medir el sacrificio económico incurrido al incorporarlo.

Mejoras:

Las erogaciones posteriores al reconocimiento inicial del bien de uso se incorporarán como un componente de éste cuando se traten de mejoras realizadas al mismo, que alarguen su vida útil o aumente su valor. Estas mejoras no comprenden el mantenimiento y la reparación. La reparación no alarga la vida útil del bien, sino que lo devuelve al mismo estado en que estaba. Ejemplo de mejora: si compro un aire acondicionado para un auto que utilizo en repartos, cuando lo vendo su valor será mayor.

Clasificación:

Bienes muebles: son aquellos que pueden trasladarse de un lugar a otro sin modificar su forma o estructura. Ejemplo; Rodados, muebles y útiles, maquinarias, herramientas, etc.

Bienes inmuebles: son aquellos que están adheridos al suelo y en consecuencia no pueden trasladarse de un lugar a otro. Ejemplos: instalaciones, terrenos, edificios.

9. DEPRECIACIONES DE LOS BIENES DE USO

Depreciaciones de los bienes de uso:

Depreciación: es el reconocimiento contable de la disminución del valor de dichos bienes. Es la registración contable del desgaste que sufre un bien de uso a causa de su utilización y del trascurso del tiempo. La contabilidad debe reflejar esa pérdida de valor en el ejercicio en que se produjo.

Es ORDINARIA cuando se trata de la desvalorización sistemática del bien practicado por el ente, es una disminución del valor previsible.

Es EXTRAORDINARIA cuando se refiere a una desvalorización imprevista ya sea parcial o total. Ej.: incendios, sabotajes y otros accidentes.

Las razones por las que se origina esta pérdida de valor son:

• Desgaste propio por uso o transcurso del tiempo – Por ej. Un inmueble

• Deterioro físico por siniestros, acción de la atmósfera, lluvia, oxidación, etc. Por ej. Una maquinaria luego de un incendio.

• Obsolescencia económica- innovación tecnológica – Por ej. Una computadora

• Agotamiento, en aquellos bienes sometidos a actividades extractivas. Ejemplo: minas de pozos petrolíferos

BIENES QUE NO SE PUEDEN DEPRECIAR SON AQUELLOS QUE AUN NO ESTÁN PUESTOS EN MARCHA.

VALOR A DEPRECIAR: es la diferencia entre su costo original y el valor de recupero.

VALOR DE RECUPERO: valor que se espera tendrá el bien una vez finalizada.

Valor de recupero: valor que se espera tendrá el bien después de que finalice su vida útil.

Mejoras: se considera mejora, y por lo tanto se activa cuando produce:

- Un aumento en la vida útil del activo

- Un aumento en su capacidad de servicio

- Una mejora en la calidad de producción

- Una reducción de los costos de operación

Mantenimiento: son erogaciones efectuadas para mantener la capacidad operativa de un bien.

Reparaciones: se hacer para subsanar roturas u otros problemas,

Valor depreciable/ vida útil= cuota de depreciación .

Valor del activo – depreciaciones acumuladas = valor residual contable.

10. METODOS DE DEPRECIACIÓN

METODOS DE DEPRECIACIÓN

Métodos lineales constantes : Es cuando deprecio un bien siempre por un valor fijo.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse desde el primer ejercicio en cual se incorpora, y no se deprecia en el periodo en que se vende o se da de baja el bien.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse a partir del 2do ejercicio luego de su incorporación, y si se deprecia en el periodo que se vende o da de baja.

Cálculo de la depreciación

Para el cálculo de la amortización debe tenerse en cuenta:

a) El valor original

b) El valor que se espera que tenga el bien al término de su vida útil (valor de rezago o de recupero). No siempre las empresas calculan y tienen en cuenta este valor.

c) La vida útil económica esperada del bien, que puede ser estimada en función del tiempo o de su capacidad de producción.

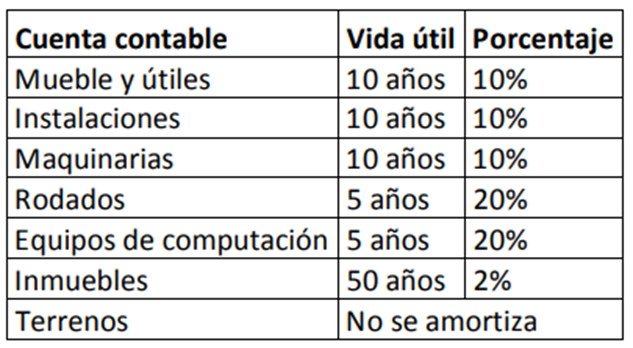

Las normas contables no establecen porcentajes específicos de amortización. La AFIP estable los porcentajes máximos de amortización anual que considera deducibles como pérdida en una empresa a los fines de las liquidaciones impositivas. Por lo cual la mayoría de las entidades sujetan su contabilización a dichos porcentajes, a través del método de línea recta.

Método de línea recta: se basa en la presunción que los bienes pierden su valor por una función constante del tiempo, y por lo tanto la depreciación es similar en cada uno de los períodos en que se divide la vida útil.

Valor a amortizar: (valor original - valor de rezago si éste es estimado en la empresa).

Depreciación Anual = Valor Amortizable

Años de vida útil

Ejemplo:

Un bien de uso tiene las siguientes características:

a) Valor original: $10.000.

b) Vida útil estimada 5 años.

Amortización anual: 10.000 % 5 = $2000

Registración Contable de la Amortización de los bienes de USO:

Por ejemplo: Un automóvil cuyo valor original es $ 100.000

Amortización anual: 100.000% 5= $ 20000

Se deben fijar en la vida útil, que en este caso es de 5 años o lo pueden multiplicar por el 20%, que sería: 100.000 x 20%= $ 20.000

Métodos de depreciación asociado al grado de utilización de los bienes , son aquellos métodos cuya vida útil se establece en base a parámetros directamente relacionados al desgaste que se produce en los bienes, según su grado de utilización.

Ej: Km recorridos

Unidades producidas

Horas trabajadas

Método lineal por suma de dígitos, hay dos formas. Por suma de dígitos creciente o decreciente.

Creciente: a medida que pasan los años más se deprecia. Ej.: hornos industriales, cuanto más tiempo tienen mejor funcionan.

Decreciente, todo lo contrario al anterior. Ej bienes informáticos

|

año |

suma |

crec |

suma |

decrec |

|

1 |

1 |

1000 |

5 |

5000 |

|

2 |

2 |

2000 |

4 |

4000 |

|

3 |

3 |

3000 |

3 |

3000 |

|

4 |

4 |

4000 |

2 |

2000 |

|

5 |

5 |

5000 |

1 |

1000 |

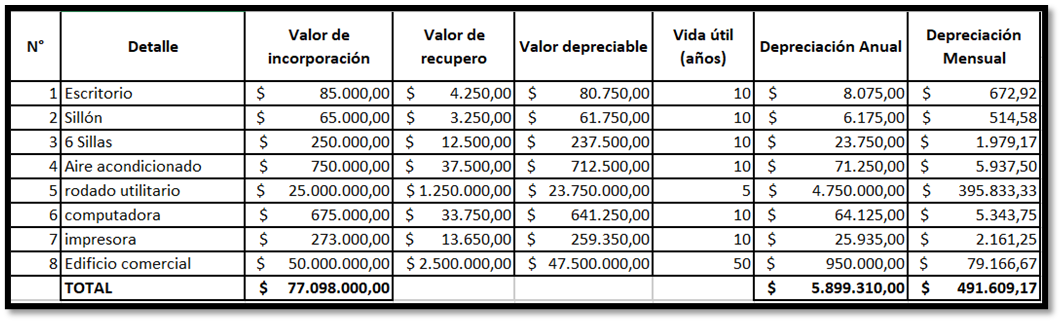

Ejemplo de cuadro de Depreciación

Valor de incorporación = valor de compra + todos los gastos necesarios para poner el bien en condiciones de ser utilizado.

Valor de Recupero = valor del bien al finalizar su vida útil, en este caso se calculó el 5% del valor de incorporación.

Valor Depreciable = es la diferencia (resta) entre el valor de incorporación y el valor de recupero.

Vida útil = surge del valor asignado por las normas contables para cada tipo de bien de uso.

Depreciación anual = Valor depreciable / Vida útil.

Depreciación mensual = Depreciación anual / 12

11. Bibliografía

LINK