Ñemboja digital MODULO 6 - Semana13

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 11 |

| Libro: | Ñemboja digital MODULO 6 - Semana13 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 03:34 |

1. LOS COSTOS

ESTRUCTURA DE COSTOS

¡Hola! Nos encontramos en una nueva semana y vamos a seguir recorriendo juntos este camino, donde estamos conociendo los distintos elementos que se involucran en un proyecto con características económicas. Esta semana nos vamos a adentrar en los costos, su estructura y su clasificación. Es quizás uno de los temas centrales así que esperamos te sea de utilidad.

La estructura de costos es un proceso que tiene por objetivo organizar de forma efectiva los costos dentro de una empresa y así mejorar la toma de decisiones.

Tiene en cuenta diferentes aspectos como los tipos de costos, su proporción y distribución, los productos a comerciar e, incluso, aspectos relativos a la gestión y al acercamiento de clientes, entre otros.

1- LOS COSTOS

Es importante, entonces, que comencemos conceptualizando, caracterizando y describiendo a los costos.

¿Qué son los Costos? El costo es el sacrificio económico necesario para la producción de algún bien o la prestación de determinado servicio. Es importante, tanto para la economía como para la contabilidad, conocer cabalmente cuáles son sus costos, y relacionarlos con sus ingresos para, en definitiva, determinar si la actividad que se emprende es rentable y lucrativa o no.

Hemos dicho, en semanas anteriores, que llevar adelante un proyecto o un emprendimiento en economía no siempre significaba que exista un fin de lucro; es decir hay muchas actividades que pueden realizar las organizaciones que implicarán tener una mirada económica e incluso financiera, sin que ello signifique que sus dueños o administradores persigan un beneficio.

Aun así, y a pesar de que ahora estamos diciendo que los costos son importantes para definir si una actividad es rentable o lucrativa, también en estas organizaciones se deberá prestar especial atención a esta conceptualización.

Las organizaciones de este tipo podrán no tener como objetivo final la búsqueda de un beneficio, y aun así sus actividades deberían ser rentables; aunque dicha rentabilidad no la vamos a medir con los parámetros o estándares habituales que usamos para las empresas lucrativas.

Indudablemente que, y aun cuando presten un servicio a la comunidad, deberá poner atención en sus costos para ver si las fuentes de financiamiento de sus actividades son suficientes para solventar estos costos; es decir que una organización preste un servicio a la comunidad (sea pública o privada) sin perseguir el fin de lucro no significa que debe dejar de lado la mirada necesaria sobre el control de sus costos.

Los conceptos que incluyamos dentro de los costos, dependerán del tipo de actividad que realice la organización; una organización que solamente se dedique a la compraventa tendrá como costo principal, justamente, la compra de los productos que luego revenderá. En cambio, una organización que se dedique a la fabricación de estos productos para luego venderlos incluirá también dentro de su costo una serie de conceptos adicionales, como ser la mano de obra o las energías necesarias para la elaboración de este producto, además de la materia prima a ser transformada.

Cuando se incurre en un costo es para determinado fin, ocurre que el costo siempre está vinculado a un objetivo y a él debe referirse. Y ello nos define otro concepto: el de unidad de costo como “cualquier concepto al que se le asignen costos”. Puede ser tanto la unidad de producto, como la unidad de servicio, un departamento dentro de la organización, un período, una máquina o cualquier otro concepto elegido de tal forma que, los procedimientos para que el costo finalmente recaiga en el bien producido o servicio prestado usan de este concepto como una etapa intermedia que permite mayor precisión en la asignación de costos.

Cómo podemos ver es sumamente importante y compleja la conceptualización que rodea a esta temática tan particular dentro de las organizaciones; pero no tenemos ninguna duda de que una adecuada gestión de los costos nos puede llevar a tomar las mejores decisiones en la compañía.

Si, como venimos diciendo, distribuimos correctamente los costos en, por ejemplo, líneas de producción, nos ayudará a determinar cuáles productos son los más rentables y cuáles no lo son; si lo hacemos por sucursales, también podríamos determinar que sucursal produce ganancias y cuál está provocando pérdidas. Y así también podremos hacerlo con las distintas posibilidades de agrupamiento o departamentalización que adoptemos dentro de la estructura.

Lo importante siempre va a ser que determinemos, claramente, para cada uno de los desembolsos que tenga la empresa o la organización, qué costo están representando y a qué sector, producto, división o sección deben asignarse, para que la información sea la más útil en el momento de la toma de decisiones.

2. COMO ASIGNAR COSTOS

1- COMO ASIGNAR COSTOS

¿Cómo vamos a determinar el costo? en principio dijimos que era la suma de todos los desembolsos, gastos o erogaciones necesarios para llevar adelante la actividad de una organización. Pero mantengámonos en la idea de que vamos a determinar y agrupar los costos en distintas secciones o divisiones.

Dijimos hoy que en una empresa que se dedique a la compraventa, su principal costo serán las mercaderías compradas. Ahora ¿cuál es la suma de erogaciones que cargaremos a esa mercadería? En principio no será solamente lo que le paguemos al proveedor, sino también los gastos necesarios hasta el punto en que, lo que compramos, está en condiciones de ser vendido.

Es así entonces que los gastos de transporte, los gastos de almacenamiento, los seguros, algunos impuestos, podrían (y deberían) formar parte del costo de las mercaderías a ser vendidas. Una vez que la mercadería está disponible para ser vendida, sabríamos cuánto fue lo que nos costó ese producto.

Pero aquí aparece una nueva idea; al momento de vender nosotros podríamos identificar específicamente cuál es la unidad que estamos vendiendo, y cuál es, en consecuencia, el costo de esa unidad (ya que en contextos con variaciones de precios no todas las unidades ingresan a la empresa con el mismo costo).

Pero como la identificación unitaria, sobre todo en organizaciones que tienen un gran volumen de ventas, resultaría muy compleja, la información para una identificación precisa del valor de cada una de las unidades resultaría demasiado onerosa.

Lo que se realiza, en realidad, es un costo global; con lo cual al momento de vender lo que sí tenemos que identificar las cantidades de unidades vendidas y también la cantidad de unidades que quedan en stock. Es decir que el total que hemos gastado en una compra de mercaderías se distribuirá entre las vendidas y las que quedaron en stock.

Y entonces llegamos a la conclusión que todos los activos de una empresa tienen un “costo”, que se identifica siempre con el total de erogaciones necesarias para que ese bien esté en condiciones de ser vendido… o utilizado. La diferencia es que esa suma de erogaciones se imputará, contablemente, al activo en el caso de bienes que formen parte de él; y al costo de ventas en el caso de los bienes que se transfieran a terceros. Y con las mercaderías pasará exactamente la siguiente situación; serán activos (bienes de la empresa) mientras estén en los depósitos (físicos o no) de la organización, para pasar a ser costos cuando las mismas se vendan.

También en aquellas empresas que se dedican a la transformación de materias primas en mercaderías de venta, los productos que compramos a nuestros proveedores forman parte del costo. La diferencia es que aquí, seguramente, habrá muchos más gastos a ser incluidos dentro del costo.

En principio los gastos de energía (combustibles, luz u otros), los gastos de mano de obra de los trabajadores que se encargan de la producción y de los que hacen tareas de supervisión, y otros conceptos análogos.

Pero también aparece un costo que vimos en la clase anterior; la utilización de las maquinarias y otros bienes de uso. En este caso el costo que representan estos bienes de uso, se reparte entre muchísimas unidades que se producen a lo largo de toda la vida útil del mismo. Es por ello que se utiliza la amortización para ir asignando costos de forma periódica, a todos los productos que se elaboran durante ese periodo.

Esta idea de la amortización nos sirve, también, para entender que cuando hablamos de la “suma de erogaciones” no siempre nos referimos a una salida inmediata e inequívoca de dinero. En este aspecto lo financiero debe ser separado de lo económico.

3. LA IMPORTANCIA DE LOS COSTOS

1- LA IMPORTANCIA DE LOS COSTOS (Leon, 2012)

La importancia de determinar costos está dada porque no podremos realizar una actividad económica rentable si los ingresos no son superiores a los costos. Es decir que tendremos que tener una “comparación” entre los precios a los cuales venderemos nuestros productos y los costos de los mismos.

Resulta claro que dicha decisión no podríamos tomarla en el momento de vender, y una vez que los costos ya fueron incurridos. La necesaria búsqueda de rentabilidad nos obliga a predeterminar este posible beneficio al momento de decidir si encararemos el emprendimiento o no.

Es entonces que resulta de vital importancia el correcto análisis de nuestros costos “a priori”, es decir antes de empezar con nuestro negocio. Una adecuada gestión de costos nos dará una ventaja competitiva necesaria en mercados cada vez más atomizados y competitivos.

El análisis y gestión de los costos empresariales permite conocer cómo, dónde, cuándo, en qué medida y porqué suceden las distintas situaciones; lo que facilita lograr los objetivos operativos y una mejor administración del futuro. Lograr la reducción de los costos implica saber su cuantificación y distribución.

Disponer de un sistema de cálculos de costos e información de los costos de nuestros productos y servicios va a facilitar la toma de decisiones de una forma racional. Mientras que, si no tenemos de una forma clara nuestras informaciones, se promueven las actuaciones precipitadas y sin planificación basadas en la simple intuición y esto en pocas ocasiones conduce a las empresas al éxito.

Los objetivos principales de una buena gestión del costo son: fijar los precios de los productos, conocer los verdaderos precios de los productos, conocer la productividad de la mano de obra, conocer los índices de productividad del negocio, conocer los márgenes de productividad de los productos o servicios, mantener tasas de rendimiento razonables según los objetivos de la empresa y corregir las variaciones de los estándares y planes de le empresa.

Si bien hasta acá hemos analizado, fundamentalmente, los costos de producción y venta también es necesario conocer al detalle los costos de la administración, mercadotecnia y de cada una de las tareas que se realizan en la organización. Y es por ello que remarcamos, una vez más, la necesidad de identificar claramente la sección con la cual se “empareja” cada uno de los gastos que se realizan en la compañía.

Entonces, además de saber la rentabilidad global de los capitales invertidos y los costos unitarios en cada producto o servicio, es muy necesario saber los rendimientos de las demás actividades; es decir necesitamos un sistema de contabilidad interno que refleje y represente los flujos entre las diferentes secciones, divisiones o departamentos internos que permita conocer como los distintos elementos productivos de la empresa se van “incorporando” al valor de los productos. Se debe tener información analítica que desglose los detalles económicamente razonables de las diferentes partes integrantes del costo de los productos o servicios ofrecidos por la empresa.

Para mejorar y reducir los costos la gestión desempeña un rol relevante, deben de estar en la búsqueda constante de: mejora de los procesos, innovaciones tecnológicas (tanto en procesos como en productos), una adecuación, selección y asignación de recursos.

Además, la dirección de la empresa debe implicar a todo el personal en procesos de reducción de costos, promoviendo comportamientos de búsqueda continua de alternativas más económicas, el comportamiento ante los costos debe representar una cultura en la empresa y la dirección es la responsable de fomentar y promover en toda la organización acciones activas ante los costos y la reducción de los mismos.

4. CLASIFICACIÓN DE LOS COSTOS

1- CLASIFICACIÓN DE LOS COSTOS (Balanda, 2005)

Vamos a ver someramente algunos criterios de clasificación de costos para luego, en los siguientes apartados, enfocarnos en aquella que es, a nuestro entender, la más importante o a la que más debemos prestar atención: la que los clasifica en Costos Fijos o Costos Variables.

a- Según su asignación:

Directos: Son aquellos conceptos que, indudablemente, integran el producto físicamente o denotan alguna forma de acción sobre el mismo o sobre la prestación de un servicio. Obviamente es costo directo la materia prima, ya que no quedan dudas acerca de su integración física al producto; lo mismo que la mano de obra utilizada en el proceso o algunos materiales adicionales, como por ejemplo la pintura utilizada en la terminación del producto.

Indirectos: Son aquellos conceptos respecto a los cuales no resulta evidente la relación con el objeto de costeo; por ejemplo, el sueldo de un gerente de fábrica que se debería relacionar con todas las líneas de producto que se realicen en dicha fábrica.

Esta clasificación es la que nos permite la asignación de erogaciones al costo de cada producto. Algunas veces por una cuestión de practicidad determinados costos que podrías ser asignados directamente se lo hace como indirectos (la pintura de nuestro ejemplo podría ser un caso)

b- Según su relación con la toma de decisiones:

Relevantes: cuando es importante al momento de tomar una decisión.

Irrelevantes: cuando la decisión no cambiaría en función de la existencia o cuantificación de este costo.

En el caso de necesitar una nueva maquinaria donde dos proveedores cotizan el mismo equipo, al mismo precio y con el mismo plazo de instalación, pero con distintos costos de traslado. El precio de la maquinaria es un costo irrelevante al momento de tomar la decisión (ya que es el mismo). Sin embargo, el de traslado no lo es.

Es importante destacar dos aspectos que se derivan de esta explicación; por un lado, que no siempre la cuantía del costo será el aspecto que lo torne como relevante. Y, por otra parte, que muchas veces ni siquiera el precio sería relevante. En el mismo ejemplo anterior ahora ambas empresas cotizan distintos valores de traslado, pero con una diferencia pequeña entre ellos. Y la que cobra un valor mayor se compromete a instalar la maquinaria en un tiempo considerablemente inferior. En este caso puede ser que la decisión no tenga en cuenta el costo del traslado con lo cual también ese sería irrelevante.

c- Según el sector en el que se realizan (según su función):

De producción: son los valores de todos los gastos incurridos desde que la materia prima ingresa al ente, hasta que el producto terminado está en condiciones de ser vendido.

De comercialización: son los valores de todas las erogaciones en que se incurre desde que el producto terminado está en condiciones de ser vendido, hasta que resulta recibido satisfactoriamente por el cliente. En algunos casos se incluye la actividad de cobranza y postventa.

De financiación: son costos financieros todas las elevaciones en que se incurre en la gestión de obtención y aplicación de recursos con el propósito de facilitar transacciones y operaciones de la compañía (ej. intereses bancarios)

De administración: son costos administrativos los valores de las erogaciones vinculadas con la actividad de gestión general del ente y no vinculables específicamente con alguna de las clasificaciones anteriores (ej. papelería)

Contablemente se suele identificar con el término “gastos” a los comerciales, financieros y administrativos; reservándose la denominación de “costos” a los de producción.

5. LOS COSTOS FIJOS Y LOS COSTOS VARIABLES

1- LOS COSTOS FIJOS Y LOS COSTOS VARIABLES

Es quizás una de las clasificaciones más importantes y estudiadas de los costos, y se realiza teniendo en cuenta el comportamiento de los mismos ante las denominadas economías de escala.

En microeconomía, se entiende por “economía de escala” a la capacidad que posee una planta fabril en producir mayor cantidad de productos a un menor costo de producción, y esto es debido a que, a medida que la producción en una empresa crece, sus costos se reducen.

Y… ¿cuál es la razón para que esto ocurra? Justamente la existencia de determinados costos que permanecen inamovibles, en la medida en que aumenta la producción. Es por esto que, a mayor volumen de unidades producidas, el costo unitario de cada una de estas unidades será menor, ya que este tipo de costos a los cuales llamamos fijos se “reparten” entre mayor cantidad de productos finales.

COSTOS FIJOS: Son aquellos en los que incurre la organización y que, en el corto plazo y hasta ciertos niveles de producción, no dependen del volumen de productos. Es decir que la compañía los tendrá que afrontar igual, en cualquiera de todos los volúmenes de producción posibles.

Analicémoslo más fácilmente con un ejemplo; supongamos que la empresa en cuestión es una carpintería que, para desarrollar su actividad de producción y venta de mesas, necesita alquilar un galpón que será el taller. Esta empresa paga una determinada suma mensual en concepto de alquiler por dicho galpón, y esa suma se mantendrá sin alteraciones independientemente de la cantidad de mesas que produzca.

Si la empresa no produjera ninguna mesa, el costo debería pagarse igualmente; si la maderera produce y vende una sola mesa en todo el mes, pues entonces todo el valor del alquiler mensual del taller se deberá imputar a esa mesa. Cuando fabrique dos mesas, el valor de alquiler se dividirá entre las dos, con lo cual el costo fijo unitario se reducirá a la mitad. Cuando produzca tres unidades se dividirá entre las tres (reduciéndose a un tercio del valor original).

Y así sucesivamente se demuestra que, cuanto mayor cantidad de mesas pueda producir y vender, el valor del alquiler del taller se reparte entre cada vez mayor cantidad de unidades, reduciéndose así el costo unitario de cada una de ellas.

COSTOS VARIABLES: Costo que incurre la empresa y que guarda una relación directa y una dependencia importante con los volúmenes de fabricación y venta.

Sigamos analizando con el mismo ejemplo de la empresa maderera, en este caso el costo variable estará representado por la madera, que es la materia prima principal para elaborar nuestro producto; y también por los clavos, cola vinílica y otros insumos necesarios para producirlas.

Un caso particular representa la mano de obra; si la mano de obra fuese remunerada de acuerdo a la cantidad de unidades producidas, claramente será un costo variable. En cambio, si el sueldo del carpintero no cambia así produzca una, dos, cien o ninguna mesa, pues entonces será un costo variable.

Esta idea nos da la pauta de la existencia de otra categoría distinta; los costos semifijos (o semivariables). Los costos semifijos (también conocidos como semivariables) tienen elementos tanto fijos como variables. Es decir, pueden ser fijos para cierto rango de nuestra actividad y variables para otro.

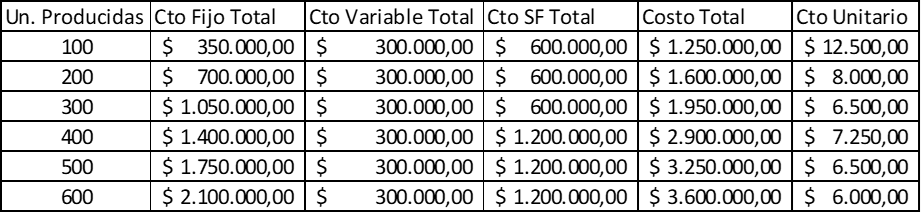

Veamos ahora en una tabla cómo se comportan estos tres tipos de costos, en forma total en distintos niveles de actividad. Supongamos que la Materia prima para producir cada mesa tiene un costo de $3.500. El alquiler mensual del taller es de $200.000 y el sueldo de un carpintero que produce hasta 300 mesas al mes es de $600.000. Analizaremos posibilidades de producción entre 100 y 600 mesas mensuales.

Como se puede ver, al pasar de 300 a 400 mesas debemos contratar un carpintero más, y por ello el costo semifijo “pega un salto” en ese cambio de nivel de actividad. El costo unitario, por su parte, disminuye en la medida que aumenta la producción, sube al incorporar un nuevo trabajador y vuelve a disminuir desde allí.

Claramente estamos trabajando con una simplificación; por un lado, normalmente nuestra carpintería no produciría un solo producto, sino varios. Y tendríamos que prestar atención a cómo se reparte los costos fijos entre todos ellos. Por otra parte, hay muchísimos más costos y no son simplemente estos tres que nosotros estamos analizando. Pero para interpretar la idea de cómo es su comportamiento, entendemos que el ejemplo es pertinente.

Otro punto a tener en cuenta es que no solo los costos de producción asumen estos comportamientos, ni son los únicos a tener en cuenta al momento de diseñar nuestra estructura.

Imaginemos que tenemos un vendedor de las mesas de madera. Dicho vendedor cobra una suma mensual (el sueldo básico) más una comisión sobre cada mesa vendida. En este ejemplo el sueldo básico será un costo fijo, mientras que la comisión sobre ventas se comporta como un costo variable.

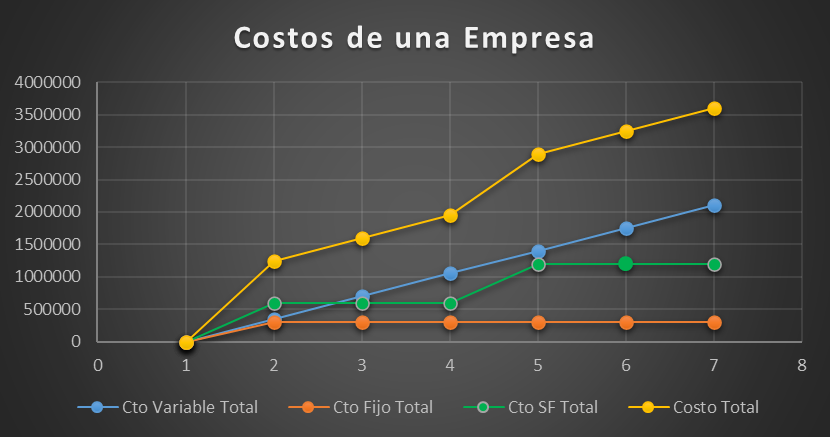

Podemos ver el ejemplo de nuestra tabla ahora en un gráfico:

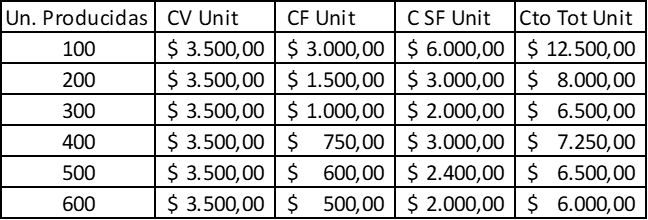

Miremos ahora la tabla de costos unitarios (variables, fijos, semifijos y totales)

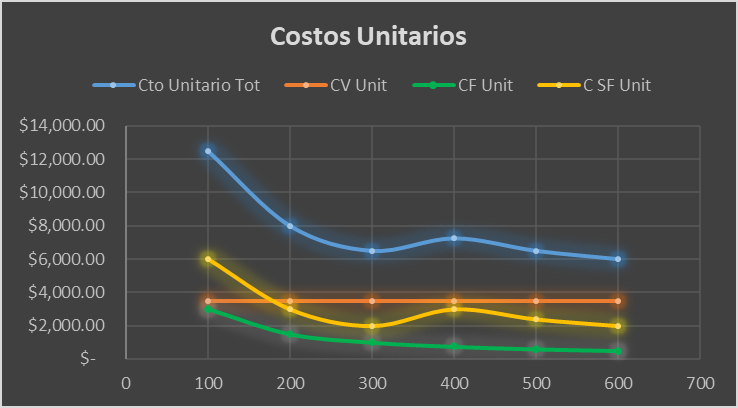

Y su gráfico:

6. LOS COSTOS OCULTOS

1-

Nos toca ahora pensar en determinados costos que no siempre se exteriorizan y que incluso no se registran, pero que tenemos que tenerlos en cuenta en el momento de planificar y que son los costos ocultos.

Como para entenderlo desde un ejemplo, vamos a pensar en un muy pequeño emprendimiento que llevemos adelante; una panadería. Seremos nosotros los panaderos, tenemos un horno, tenemos un garaje en nuestra casa que no utilizamos y lo vamos a usar como salón de ventas; y tenemos a nuestro hijo, hija, hermano o hermana menor, que se va a encargar del reparto.

Al momento de calcular los costos vamos a usar el de la materia prima, insumos, el del gas y el de la luz como costos de producción; además, y como comercialización, vamos a incluir el combustible de la moto de nuestro familiar que nos está ayudando y algunas lindas bolsitas para empaque.

Como nuestros costos son muy bajos podemos vender nuestro producto a un precio realmente competitivo, y entonces la panadería que existía en la otra cuadra de nuestro emprendimiento cierra, ya que cada vez pierde más ventas y no puede competir con nosotros.

Es así que decidimos hacernos cargo de toda la clientela del barrio… pero claramente nos damos cuenta que no podemos hacerlo con nuestro pequeño local; por lo que decidimos alquilarle el horno y el local a la panadería que cerró. Pero tampoco puedo yo hacerme cargo de la elaboración de todo el pan, ni mi familiar de todo el reparto; así que debo contratar a alguien para que haga estas dos tareas.

Cuando llego al momento de costear me doy cuenta que mis costos son ahora mucho más altos, ya que tengo nuevos sueldos y nuevos alquileres que pagar… ni siquiera toman la conceptualización de un costo semifijo, porque yo no los había tenido en cuenta en la primera de mis acciones.

Y ha quedado demostrado como todos esos costos, si bien no son registrables y no se exteriorizan, son costos que tengo que tener en cuenta. Y los podemos llamar “costos ocultos”

En realidad, el inconveniente surge por algo que venimos trabajando desde nuestras primeras clases, que es el acumular todos los factores de la producción a una sola persona; yo soy dueño del capital y de la mano de obra, y solamente pagaba por los recursos naturales.

Dentro de lo que yo calculaba como mi beneficio, en realidad tendría que haber tres retribuciones incluidas; además del beneficio, el salario (de la mano de obra) y los intereses (del capital).

7. EL EQUILIBRIO PATRIMONIAL

El costo de oportunidad es el costo de las alternativas a las que renunciamos cuando tomamos una decisión. Incluye los beneficios que tendríamos si hubiésemos escogido otra opción.

En una organización constantemente estamos tomando decisiones; y dichas decisiones, la mayoría de las veces, implican una elección entre varias opciones. También la mayoría de esas decisiones tienen un costo que les está relacionado.

Ahora bien, elegir una opción implica descartar a las otras; y ese descarte significa que hubiésemos podido tener beneficios en las alternativas no elegidas. Beneficios que los rechazamos por haber tomado una opción. Estos beneficios que descartamos o rechazamos representan el costo de oportunidad.

En determinados casos tenemos al alcance de la mano una opción sencilla de calcular el costo de oportunidad; imaginemos que vamos a hacer una inversión, de la esperamos tenga un determinado rendimiento. Y para ello destinamos cierta suma de capital. El rendimiento de la opción que elegimos debería ser, por lo menos, mayor a la tasa del plazo fijo; y en este caso tenemos ya un indicador de nuestro costo de oportunidad. Si la inversión prevista tuviese un rendimiento menor al ofrecido por el plazo fijo, claramente no convendría asumir el riesgo, y sería más factible disponer del capital para el plazo fijo, sin esfuerzos y sin riesgos.

Este es un ejemplo sencillo, donde es muy fácil determinar una alternativa con la cual se puede evaluar el costo de oportunidad. Pero nos gustaría marcar dos situaciones; la primera es que, obviamente, la inversión en el plazo fijo no es la única existente. Y para una organización, que constantemente trabaja invirtiendo capitales, tampoco es una opción utilizada. Existen muchísimas otras alternativas que podríamos analizar sus costos. Lo segundo a resaltar es que no siempre vamos a tener la posibilidad de calcular estos costos de oportunidad; y en muchas ocasiones a este costo de oportunidad lo podemos calcular recién al finalizar las operaciones, comparando la decisión que tomamos con la que podríamos haber tomado, conociendo ya todos sus datos.

Y llega ahora el turno de que armes tu estructura de costos. Identificá los distintos costos, clasificalos por unidades de costeo, catalogalos en fijos y variables e intenta cuantificarlos y distribuirlos. Pensá si tenés costos ocultos y si hay alternativas de inversión que tengan costos de oportunidad determinables.

Y eso es todo por esta semana, el tema es complejo así que te invitamos a mirar la clase y participar en el foro.

¡Hasta la semana que viene!

8. METODOS DE DEPRECIACIÓN

METODOS DE DEPRECIACIÓN

Métodos lineales constantes : Es cuando deprecio un bien siempre por un valor fijo.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse desde el primer ejercicio en cual se incorpora, y no se deprecia en el periodo en que se vende o se da de baja el bien.

Año/mes/periodo de baja

El bien de uso comienza a depreciarse a partir del 2do ejercicio luego de su incorporación, y si se deprecia en el periodo que se vende o da de baja.

Cálculo de la depreciación

Para el cálculo de la amortización debe tenerse en cuenta:

a) El valor original

b) El valor que se espera que tenga el bien al término de su vida útil (valor de rezago o de recupero). No siempre las empresas calculan y tienen en cuenta este valor.

c) La vida útil económica esperada del bien, que puede ser estimada en función del tiempo o de su capacidad de producción.

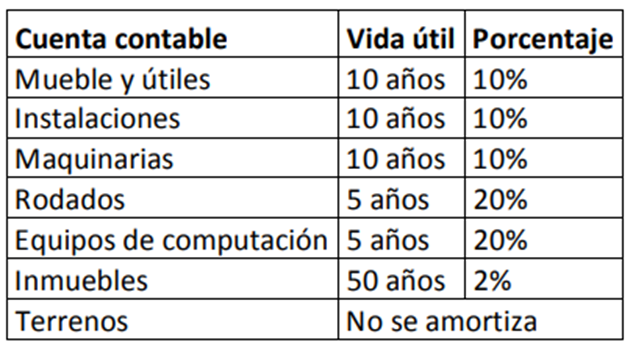

Las normas contables no establecen porcentajes específicos de amortización. La AFIP estable los porcentajes máximos de amortización anual que considera deducibles como pérdida en una empresa a los fines de las liquidaciones impositivas. Por lo cual la mayoría de las entidades sujetan su contabilización a dichos porcentajes, a través del método de línea recta.

Método de línea recta: se basa en la presunción que los bienes pierden su valor por una función constante del tiempo, y por lo tanto la depreciación es similar en cada uno de los períodos en que se divide la vida útil.

Valor a amortizar: (valor original - valor de rezago si éste es estimado en la empresa).

Depreciación Anual = Valor Amortizable

Años de vida útil

Ejemplo:

Un bien de uso tiene las siguientes características:

a) Valor original: $10.000.

b) Vida útil estimada 5 años.

Amortización anual: 10.000 % 5 = $2000

Registración Contable de la Amortización de los bienes de USO:

Por ejemplo: Un automóvil cuyo valor original es $ 100.000

Amortización anual: 100.000% 5= $ 20000

Se deben fijar en la vida útil, que en este caso es de 5 años o lo pueden multiplicar por el 20%, que sería: 100.000 x 20%= $ 20.000

Métodos de depreciación asociado al grado de utilización de los bienes , son aquellos métodos cuya vida útil se establece en base a parámetros directamente relacionados al desgaste que se produce en los bienes, según su grado de utilización.

Ej: Km recorridos

Unidades producidas

Horas trabajadas

Método lineal por suma de dígitos, hay dos formas. Por suma de dígitos creciente o decreciente.

Creciente: a medida que pasan los años más se deprecia. Ej.: hornos industriales, cuanto más tiempo tienen mejor funcionan.

Decreciente, todo lo contrario al anterior. Ej bienes informáticos

|

año |

suma |

crec |

suma |

decrec |

|

1 |

1 |

1000 |

5 |

5000 |

|

2 |

2 |

2000 |

4 |

4000 |

|

3 |

3 |

3000 |

3 |

3000 |

|

4 |

4 |

4000 |

2 |

2000 |

|

5 |

5 |

5000 |

1 |

1000 |

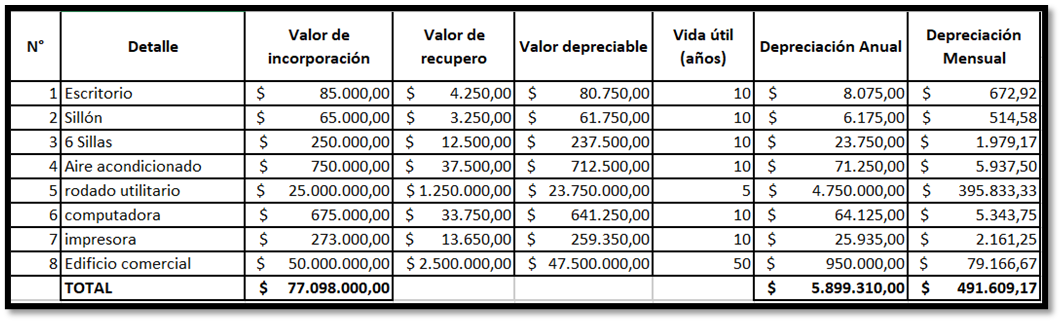

Ejemplo de cuadro de Depreciación

Valor de incorporación = valor de compra + todos los gastos necesarios para poner el bien en condiciones de ser utilizado.

Valor de Recupero = valor del bien al finalizar su vida útil, en este caso se calculó el 5% del valor de incorporación.

Valor Depreciable = es la diferencia (resta) entre el valor de incorporación y el valor de recupero.

Vida útil = surge del valor asignado por las normas contables para cada tipo de bien de uso.

Depreciación anual = Valor depreciable / Vida útil.

Depreciación mensual = Depreciación anual / 12

9. Bibliografía

Bibliografía

Balanda, A. T. (2005). Contabilidad de Costos. Misiones: Editorial Universitaria de la Universidad Nacional de Misiones.

Leon, A. C. (29 de noviembre de 2012). Importancia de los Costes en la Gestión Empresarial. Obtenido de Escuela de Organización INdustrial: https://www.eoi.es/blogs/mtelcon/2012/11/29/importancia-de-los-costes-en-la-gestion-empresarial/