Ñemboja digital MODULO 6 - Semana15

| Sitio: | Campus Virtual |

| Curso: | Secundaria a Distancia - Aula 11 |

| Libro: | Ñemboja digital MODULO 6 - Semana15 |

| Imprimido por: | Invitado |

| Día: | lunes, 25 de mayo de 2026, 03:32 |

Tabla de contenidos

- 1. PROYECTO PURO DE INVERSIÓN. FASES

- 2. PROYECTOS NUEVOS PARA EMPRESAS EN MARCHA

- 3. ENCUENTRO CON LOS IVERSORES. EL COSTO DEL CAPITAL

- 4. LA ADMINISTRACION DE LA INVERSION

- 5. LOS ESTUDIO DE BASE: LA INGENIERIA, EL MERCADO Y LOS COSTOS

- 6. LA PRESUPUESTACIÓN

- 7. UN EJEMPLO DE PRESUPUESTACION

- 8. Bibliografía

- 9. Video de clase

- 10. Actividades

1. PROYECTO PURO DE INVERSIÓN. FASES

Hola! Bienvenidos a la anteúltima semana del modulo 6. Vamos a trabajar uniendo muchas ideas de clases anteriores para ir pensando ya en modo “Proyecto de Inversión”

1- PROYECTO PURO DE INVERSIÓN. FASES

Un proyecto puro de inversión es el estudio completo de una idea debidamente cuantificada Por consiguiente nada tiene que ver ni con los inversores ni con las posibles fuentes de financiación.

El proyecto puro está allí, solitario, a la espera de inversores que lo fecunden o no se lo asimila a emprendimientos de largo plazo pero es aplicable también las mismas circunstancias, a saber:

- una visión Futura,

- un flujo de fondos,

- una tasa de interés dada o a determinar (TIR)

- la existencia de riesgos.

Un proyecto de corto plazo puede ser tan simple como la colocación de dinero a plazo fijo por 30 días al 1,2% mensual de interés.

Obsérvese que en este caso existe un futuro: 30 días, un flujo de salida y otro de recupero de fondos, una taza 1,2% Y por último el riesgo de que el deudor deshonre su compromiso.

LAS FASES

Las fases de un proyecto de inversión son las siguientes:

- Su formulación,

- Su evaluación,

- La decisión de invertir, o no.

EQUIPOS MULTIDISCIPLINARIOS

La formulación de proyectos la realizan equipos multidisciplinarios compuestos por ingenieros, contadores, especialistas del marketing y economistas entre otros.

cuando se encarga por ejemplo el proyecto de una planta petroquímica o un Ingenio de minerales el trabajo es largo y costoso pudiendo durar años y representar entre el 5% y el 7% del valor de la inversión.

2. PROYECTOS NUEVOS PARA EMPRESAS EN MARCHA

1- La formulación de un proyecto no exige necesariamente una actividad nueva son innumerables las oportunidades de inversión dentro de una empresa en marcha.

Suele ser una costumbre de los directivos tan arraigados como desaconsejable, manejarse exclusivamente con la intuición sin solicitar un desarrollo numérico.

Ejemplos: el cambio de una máquina vieja por otra de última tecnología, la ampliación del depósito o la modernización de las comunicaciones internas, son todos los actos de inversión que plantean similar problemática a la de un emprendimiento nuevo.

Son los consabidos proyectos de inversión para la reducción de costos a menudo simples porque algunas variables como los estudios de mercados son innecesarios.

LOS OBJETIVOS

Las decisiones de inversión No siempre son impulsados por exigencias de rentabilidad al menos inmediata.

A veces se trata de decisiones estratégicas como la de superar la contaminación ambiental campañas publicidad institucional o compromisos de ayuda a la comunidad.

Otras veces los objetivos planteados no están vinculados con el lucro o el crecimiento económico como los que plantean las entidades sin fines de lucro. Estos tipos de organizaciones exigen en cambio una cuidadosa planificación económica para maximizar sus objetivos: número de educandos, disminución del índice de mortalidad infantil, o del de contaminación de los ríos por citar algunos.

LA INTERLOCUCIÓN CON EL IDEÓLOGO

Todo proyecto de inversión tiene una paternidad quien ha concebido la idea debe constituirse en interlocutor fluido con lo que están a cargo de la arquitectura del emprendimiento.

Normalmente el que detenta la paternidad se encuentra enamorado de su idea, y como tal, más necesario es que cuente con especialistas que tengan la cabeza fría para que se entable un auténtico mecanismo de censura.

Los creadores deben ser respetados, pues, por lo general, el alumbramiento de un proyecto surge luego de una larga gestación intelectual, consecuencia de la condensación de una enorme cantidad de datos.

De allí la imprescindible necesidad de una permanente comunicación con los especialistas pues estos pueden ignorar cosas que aquel conoce.

Más aún, en sus meditaciones, el ideólogo ha dialogado con su mercado potencial, y aún cuando sus recursos sean empíricos, los especialistas en análisis de Mercado deben escucharlo.

Los lanzadores de un proyecto no son ciertamente las empresas sino seres humanos: propietarios de negocios unipersonales, gerentes o directivos, profesionales, artesanos o a veces simples ciudadanos.

3. ENCUENTRO CON LOS IVERSORES. EL COSTO DEL CAPITAL

1- ENCUENTRO CON LOS IVERSORES. EL COSTO DEL CAPITAL

Es común saltar desordenadamente del inversor al tema objeto de la inversión. Por consiguiente, lo primero que debe trazarse es una clara frontera entre inversor e inversión.

EL INVERSOR

El inversor adopta la forma personal, ya sea física o jurídica. En el en el primer caso es un ser humano de carne y hueso; en el segundo, un ente jurídico pero en ambos casos los une un atributo común, que es la posibilidad de disponer de fondos. Las compañías holding son típicos ejemplos de persona jurídicas dedicadas a la inversión.

LA INVERSIÓN

En cuanto a la inversión, esta puede tomar, bien sea la forma de un emprendimiento productivo directo como ser una sería una flota de camiones, un servicio de agua potable, o bien la forma titularizada (securitización): acciones, títulos, obligaciones negociables. En ambas modalidades se impone la confección de un proyecto de inversión.

EL COSTO DEL CAPITAL

Queda precisada como una tasa de interés natural libre de riesgos más una determinada sobretasa pretendida por el inversor.

EL ENCUENTRO

Los proyectos de inversión - podríamos decir - están en la acera de enfrente: son los “candidatos” a la espera de los inversores.

Cada uno de ellos ofrece sus bondades, atractivos, riquezas, peligros, riesgos. Si hubiéramos de encontrar una comparación viviente, diríamos que se asemeja a los sexos: los inversores son los caballeros y los proyectos las damas. Los proyectos procuran seducir, los inversores son los seducidos.

También podríamos decir que se ubican como en las danzas tradicionales de un lado los varones y enfrente de las mujeres. A la postre se producen los casamientos. Pero algunos quedarán sin descendencia, son los consabidos solterones, amarretes y desconfiados que nada les conforma. Sus fondos atesorados quedarán estériles. También otras quedarán solas: son los proyectos que a nadie interesaron por carecer de atractivos o que, teniéndolos, no tuvieron una forma de difusión.

Trazada así la frontera, quedan los actores nítidamente diferenciados. Los proyectos se ofrecen siempre puros, esto quiere decir que sus rendimientos responden, exclusivamente, a sus relaciones de insumo producto.

Los inversores son lo que disponen de fondos propios para iniciar su juego, pero no descartan la posibilidad de encarar proyectos recurriendo parcialmente a la financiación de terceros cuando puedan generarse un efecto de palanca que potencie el rendimiento de sus capitales.

4. LA ADMINISTRACION DE LA INVERSION

Fecundado un proyecto, entra en escena un nuevo personaje: el administrador de la inversión. Se hace necesario, pues, ahondar un poco más el análisis, por cuanto los proyectos son administrados también por personas físicas.

Obsérvese que existe, además, un sinnúmero de casos en los que el inversor coinciden con el administrador de la inversión. Es el caso de empresas unipersonales o familiares que no tienen acceso a un variado menú de inversiones, por lo que, sus excedentes financieros, acostumbran a invertirlo en la misma empresa que administran.

Adviértase que el administrador de un determinado proyecto adquiere, paradójicamente, también, el papel de inversor para los fondos que han sido puestos al servicio de ese proyecto. En efecto, observamos que también a él se le ofrecen oportunidades para optimizar la rentabilidad. Son solo proyecto a nivel “micro”.

Citemos un ejemplo. Un tallerista calificado ha resuelto invertir en la fabricación de heladeras. Instala la planta, se presenta la alternativa de cambiar un torno tradicional por otro digital. Esto, obviamente, constituye un proyecto micro, en lugar de invertir en la fabricación de heladeras, que fue el proyecto Macro.

Quien administra una inversión dispone constantemente de un flujo de fondos que regresa sistemáticamente a la empresa, y al que deben encontrar las mejores oportunidades de colocación. Habrá, seguramente, un menú de proyectos de inversión a nivel micro, es decir dentro de la misma empresa, cuando, por ejemplo, se reciba la oferta de una máquina, se Lance un programa de financiación para incrementar ventas o se acepte un descuento por pronto pago ofrecido por un proveedor.

En suma, la historia se repite, los criterios son pocos y claros, pero las circunstancias son numerosas y se presta a confusiones. El secreto está en determinar certeramente quién es, en cada caso, el inversor, la inversión y el administrador de la inversión.

En nuestro ejemplo, el tallerista podría ser simultáneamente:

- el ideólogo del proyecto macro de la fabricación de heladeras,

- el inversor en el proyecto macro,

- el administrador del proyecto macro,

- el ideólogo de un proyecto micro (sustitución de un torno),

- el inversor del proyecto micro porque la fábrica le pertenece,

- el administrador del proyecto micro porque debe instalar y poner en marcha el nuevo torno digital.

Las personas físicas que administran sus propias empresas revisten el doble papel de inversor y administrador de los proyectos que ellos mismos han concebido. A su vez, en su rol de administrador del proyecto, actúa nuevamente como re inversor de los flujos que genera el proyecto, además de tener que administrar los proyectos micro. Esta simultaneidad de hasta seis roles en una sola persona se convierte en una usina de confusiones que exige mantenerse en permanente alerta.

5. LOS ESTUDIO DE BASE: LA INGENIERIA, EL MERCADO Y LOS COSTOS

1- LOS ESTUDIO DE BASE: LA INGENIERIA, EL MERCADO Y LOS COSTOS

Los trabajos de base más importante son la ingeniería los estudios de mercado y la estructura de costos y gastos.

INGENIERÍA

La ingeniería exige un pormenorizado trabajo, de suerte tal que permita conocer el costo de la inversión inicial, su desarrollo en el tiempo, las fases de la puesta en marcha hasta alcanzar la plena utilización de la capacidad instalada, así como estar al tanto de la financiación que ofrecen los proveedores de equipos.

El adecuado manejo del tiempo está inserto en toda la filosofía de un proyecto, y los ingenieros, ciertamente, conocen muy bien este aspecto.

El estudio de precios y sus alternativas constituye, también, un aspecto trascendente en la ingeniería del proyecto.

La financiación de los equipos, asimismo, tiene su importancia para analizar las posibilidades de apalancamiento financiero. Si se trata de plazos naturales de pago que ofrecen los proveedores -generalmente cortos - no se plantea mayor problema para organizar el flujo de fondos.

Pero a veces, si los equipos son provistos por países extranjeros, a menudo contempla facilidades a mediano plazo (de 3 a 5 años) o a largo plazo (entre 5 y 10 años) en estos casos es conveniente tener a mano la alternativa de precio de contado, para poder comparar la tasa interna de retorno del proyecto puro con aquella que resulte modificada por la financiación ofrecida.

Obviamente las propuestas de financiación deben considerarse con el mayor de los cuidados cuando las inversiones son significativas, como la turbina de una usina, una obra pública o una embarcación, que exigen desembolsos considerables.

EL MERCADO

El futuro de un proyecto está condicionado por la respuesta que tendrá el mercado para el producto o servicio que lo motiva.

Por consiguiente, es particularmente importante la inversión del mercado, así como la cuantificación física y monetaria de sus posibilidades.

La necesidad de calcular y definir los precios de venta representa uno de los mayores esfuerzos, porque condicionan nada menos que el monto de ventas o, expresado en lenguaje financiero, el flujo bruto de ingresos.

Por lo expuesto, las técnicas de marketing adquieren vital importancia. Pero no nos detendremos en las mismas porque pertenecen, claramente, a otra rama de la administración que las estudia autónomamente.

LA ESTRUCTURA DE COSTOS Y GASTOS

Otro aspecto fundamental es la arquitectura de los costos de producción, así como los gastos de administración y ventas.

Esta es una investigación laboriosa que exige un preciso conocimiento de las relaciones de insumo producto y requiere, ciertamente, el trabajo conjunto de ingenieros y contadores.

La definición y cuantificación de costos y gastos permite determinar, por consiguiente, los flujos de fondos netos, los cuales surgen una vez que son deducidos las ventas pronosticadas.

2- LA PRESUPUESTACIÓN

6. LA PRESUPUESTACIÓN

Sí se piensa que la presupuestación solo es aplicable en el ámbito económico, se comete una gruesa simplificación, pues cualquier actividad en la que el ser humano sea protagonista es susceptible de presupuestación. Se diría que no es más que ordenar los actos futuros.Obsérvese que para un proceso de presupuestación existen, invariablemente, los siguientes ingredientes: un objetivo, los medios para conseguirlo y tiempo - ese copiloto que siempre nos acompaña -.

La tentación de asociar un presupuesto a lo económico - financiero es un sesgo tan generalizado como inexacto. En un sentido amplio, presupuestación se asimila a planificación. Se presupuesta o planifica un camino, una fiesta, un viaje, cocinar una paella, la acción del estado y por cierto, también, la actividad de una empresa.

Planificar es una actividad que exige inteligencia, imaginación, buen manejo del tiempo y el arte de ubicarse dentro de lo posible.

Para esto es necesario darse cuenta con realismo que variables pueden predisponer y cuáles constituyen auténticas restricciones.

Si el objetivo es constituir una vivienda, debe analizarse si los recursos juegan como una limitación, por ejemplo.

si el objetivo de un intendente es por ejemplo la higiene urbana, tendrá que observar cuidadosamente qué variables pueden mover y cuáles son sus limitaciones: recursos financieros, hábitos de la población, posibilidades de difusión, tecnología disponible, recursos humanos, asistencia técnica para nombrar algunas.

Si el director de una industria quiere incrementar las ventas de un año a otro en un 40%, tendrá que analizar no solo si dispondrá del capital de trabajo necesario, sino también si se cuenta con el equipamiento disponible con elencos humanos adecuados y, esencialmente, si el mercado le responderá.

Por todas estas consideraciones se propone la siguiente definición:

PRESUPUESTACIÓN ES LA PREDISPOSICIÓN DE LAS VARIABLES CONTROLABLES CONDUCENTES A UN OBJETIVO.

Obsérvese que todas las reflexiones precedentes están contenidas en esta escueta sentencia.

Y si el objetivo es racional y se ha presupuestado sensatamente, es razonable prever un buen final.

Y bien, centrando ahora la atención en las organizaciones con o sin fin de lucro, es conveniente reconocer que los primeros presupuestos fueron de carácter gubernamental. Desde sus orígenes mismos, el estado necesitó armonizar los recursos con sus erogaciones. Por tal motivo, el sesgo de sus presupuestos fue esencialmente financiero.

Pero cuando las empresas se lanzaron a presupuestar, no fue suficiente un presupuesto meramente financiero, puesto que su objetivo fue precisamente el crecimiento o, dicho de otra manera, el lucro. Se puso en marcha pues un complicado mecanismo y surgió progresivamente la necesidad de pronosticar ventas, presupuestar costos de producción, niveles de existencia tanto de materia prima como de producto terminado y, como consecuencia, emergieron los dos principales productos el plan de ganancias y el presupuesto financiero. Posteriormente con la abundancia de datos que se generaron en un poco de esfuerzo adicional, fue posible construir también el balance proyectado.

PRESUPUESTO E INFLACIÓN

La inflación desalienta directamente la cultura presupuestaria. En efecto, presupuestar exige indagar y concretar una arquitectura futura por lo que, si a ellos se agrega la incertidumbre en el valor adquisitivo de la moneda, las mejores intenciones se desvanecen.

las organizaciones multinacionales donde las técnicas presupuestarias están más arraigadas, obligan a sus subsidiarias a presupuestar en la moneda que corresponde a la casa matriz, generalmente un signo monetario estable.

La presupuestación es un recurso al que también pueden acudir las compañías locales aún en épocas de inflación, para lo cual deben trabajar como si la moneda fuera constante. Para ello deben introducir como variable una tasa de inflación - igual o diferenciada - para cada uno de los periodos que abarque el horizonte de planeamiento.

También se admite diferenciar la variación del poder de compra de la moneda cuando claramente se pueden pronosticar movimientos autónomos de precio para ciertos insumos tales como salarios, tipo de cambio o materias primas básicas.

No debe olvidarse, sin embargo, que la inflación ha sido la gran depredadora de las técnicas de gestión. Ni la contabilidad, ni las técnicas cuantitativas de pronósticos de ventas, ni los análisis de costos pudieron superar la grave perturbación que la inflación ocasionó por lo que, la única solución es bregar incansablemente por la estabilidad monetaria.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Así, con el correr de los tiempos se fueron ordenando las ideas y fue necesario clasificar los presupuestos.

Primera distinción

Presupuestos públicos

Presupuestos de gestión empresarial

Los primeros, con un sesgo esencialmente financiero, también fueron adoptados por las entidades sin fines de lucro.

Los segundos, fueron incorporados como técnicas de gestión y por cierto no se limitaron exclusivamente al aspecto financiero.

Segunda distinción

Presupuestos Financieros

Presupuestos Integrales

A los primeros los adopta el estado y las organizaciones sin fines de lucro. Sin embargo, las organizaciones empresarias se conforman a veces con esta técnica de poco vuelo, en cuyo caso, por regla general, contemplan un limitado horizonte temporal: cuatro semanas, dos meses tres meses.

Los segundos comprenden todos los aspectos de una organización empresarial.

Tercera distinción

Presupuestos recurrentes

Presupuestos no recurrentes

Esta distinción es aplicable, exclusivamente, a la actividad privada. Los primeros son los presupuestos de gestión de corto plazo, generalmente de un año. Los no recurrentes son los “proyectos de inversión” de largo plazo, que luego de ser formulados, si son aprobados se insertan y modifican la presupuestación regular.

PRESUPUESTO POR PROGRAMAS Y BASE CERO

PRESUPUESTO POR PROGRAMAS

Así como la técnica presupuestaria para las empresas abrevó en el sector público, con el tiempo fueron los gobiernos los que incorporaron los avances logrados en el ámbito empresarial. Así nació el denominado “presupuesto por programas” el que esencialmente se basó en la adopción de los siguientes conceptos:

· Divorciarse de arcaicos métodos que solo se limitaban a discriminar las erogaciones, que tradicionalmente el sector público desagregó por ministerios y, dentro de estos, según fueran gastos en personal u otros gastos. Estos últimos con algún grado de análisis según fueran materiales, contratos, teléfono o franqueo, entre otros.

· Agrupar los gastos alrededor de un proyecto determinado, Como por ejemplo lucha contra el alfabetismo adulto, vacunación antipoliomelítica o electrificación rural.

· Determinar costos unitarios, de suerte tal que se pudiera expresar, por ejemplo, lo siguiente: vacunar un niño representa $80.000, alfabetizar un adulto se consigue con un desembolso de $440.000, electrificar una unidad de producción rural $15.000.000 o bien que dictar leyes por el congreso de la nación exige de la comunidad la suma anual de $800.000.000

Lógicamente, la presupuestación por programas hizo alguna luz en la tiniebla - que caracterizó el manejo de las finanzas públicas - posibilitando un mejor control de gestión.

PRESUPUESTO BASE CERO

Ríos de tinta se han derramado sobre una idea demasiado simple.

Los presupuestos regulares, especialmente en el área gubernamental se han caracterizado por la rutina y, normalmente, por proponer erogaciones de modo tal que sigan la cifra del año anterior e, incluso, agregar algo más por las dudas.

El presupuesto base cero no es otra cosa que obligar a los responsables a fundamentar las cifras en necesidades concretas y cuantificables, no solo por los incrementos, sino también a partir de la nada - de allí que se lo llame “Cero” - En otras palabras es patear el tablero de los burócratas, utilizando un simbolismo basado en una conocida expresión popular.

De esta manera, si la biblioteca del Congreso que tiene alrededor de 1.000 empleados solicita sueldos para 1030, no tendría que fundamentar el trabajo de los 30 sino de los 1.030. Se le obligaría, pues, a desplegar datos numéricos como ser espacio ocupado por sala de lectura, número de libros, cantidad de lectores por día, por mencionar algunos. Las sorpresas podrían ser inesperadas si, por ejemplo, la relación entre el espacio y número de agente pusiera al descubierto que solo caben de pie.

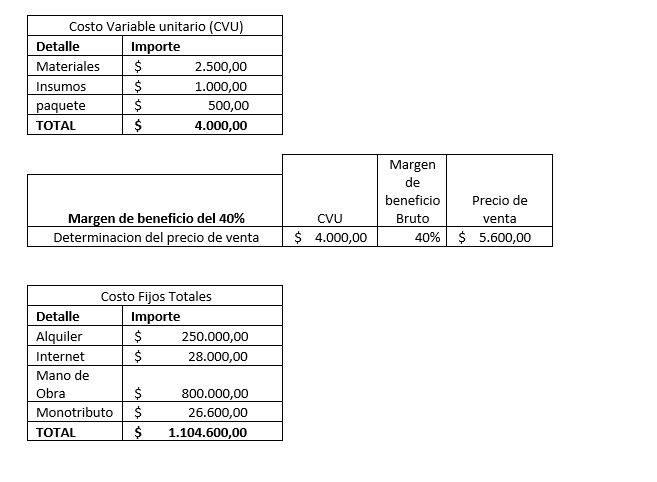

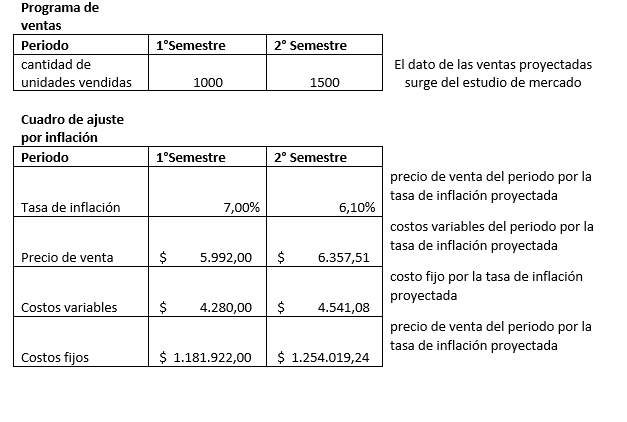

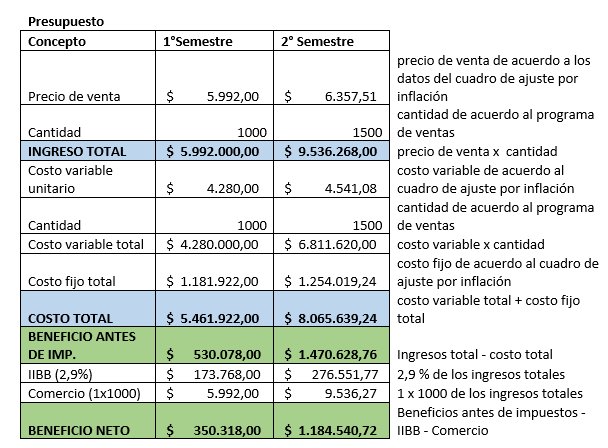

7. UN EJEMPLO DE PRESUPUESTACION

1- UN EJEMPLO DE PRESUPUESTACION

Siguiendo con el ejemplo trabajado en la clase anterior:

8. Bibliografía

Bibliografía

Balanda, A. T. (2005). Contabilidad de Costos. Misiones: Editorial Universitaria de la Universidad Nacional de Misiones.

Leon, A. C. (29 de noviembre de 2012). Importancia de los Costes en la Gestión Empresarial. Obtenido de Escuela de Organización INdustrial: https://www.eoi.es/blogs/mtelcon/2012/11/29/importancia-de-los-costes-en-la-gestion-empresarial/