5. LOS COSTOS FIJOS Y LOS COSTOS VARIABLES

1- LOS COSTOS FIJOS Y LOS COSTOS VARIABLES

Es quizás una de las clasificaciones más importantes y estudiadas de los costos, y se realiza teniendo en cuenta el comportamiento de los mismos ante las denominadas economías de escala.

En microeconomía, se entiende por “economía de escala” a la capacidad que posee una planta fabril en producir mayor cantidad de productos a un menor costo de producción, y esto es debido a que, a medida que la producción en una empresa crece, sus costos se reducen.

Y… ¿cuál es la razón para que esto ocurra? Justamente la existencia de determinados costos que permanecen inamovibles, en la medida en que aumenta la producción. Es por esto que, a mayor volumen de unidades producidas, el costo unitario de cada una de estas unidades será menor, ya que este tipo de costos a los cuales llamamos fijos se “reparten” entre mayor cantidad de productos finales.

COSTOS FIJOS: Son aquellos en los que incurre la organización y que, en el corto plazo y hasta ciertos niveles de producción, no dependen del volumen de productos. Es decir que la compañía los tendrá que afrontar igual, en cualquiera de todos los volúmenes de producción posibles.

Analicémoslo más fácilmente con un ejemplo; supongamos que la empresa en cuestión es una carpintería que, para desarrollar su actividad de producción y venta de mesas, necesita alquilar un galpón que será el taller. Esta empresa paga una determinada suma mensual en concepto de alquiler por dicho galpón, y esa suma se mantendrá sin alteraciones independientemente de la cantidad de mesas que produzca.

Si la empresa no produjera ninguna mesa, el costo debería pagarse igualmente; si la maderera produce y vende una sola mesa en todo el mes, pues entonces todo el valor del alquiler mensual del taller se deberá imputar a esa mesa. Cuando fabrique dos mesas, el valor de alquiler se dividirá entre las dos, con lo cual el costo fijo unitario se reducirá a la mitad. Cuando produzca tres unidades se dividirá entre las tres (reduciéndose a un tercio del valor original).

Y así sucesivamente se demuestra que, cuanto mayor cantidad de mesas pueda producir y vender, el valor del alquiler del taller se reparte entre cada vez mayor cantidad de unidades, reduciéndose así el costo unitario de cada una de ellas.

COSTOS VARIABLES: Costo que incurre la empresa y que guarda una relación directa y una dependencia importante con los volúmenes de fabricación y venta.

Sigamos analizando con el mismo ejemplo de la empresa maderera, en este caso el costo variable estará representado por la madera, que es la materia prima principal para elaborar nuestro producto; y también por los clavos, cola vinílica y otros insumos necesarios para producirlas.

Un caso particular representa la mano de obra; si la mano de obra fuese remunerada de acuerdo a la cantidad de unidades producidas, claramente será un costo variable. En cambio, si el sueldo del carpintero no cambia así produzca una, dos, cien o ninguna mesa, pues entonces será un costo variable.

Esta idea nos da la pauta de la existencia de otra categoría distinta; los costos semifijos (o semivariables). Los costos semifijos (también conocidos como semivariables) tienen elementos tanto fijos como variables. Es decir, pueden ser fijos para cierto rango de nuestra actividad y variables para otro.

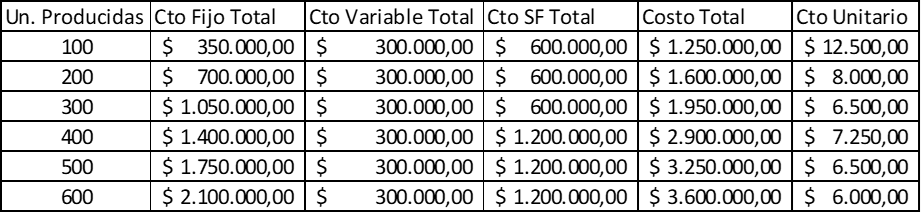

Veamos ahora en una tabla cómo se comportan estos tres tipos de costos, en forma total en distintos niveles de actividad. Supongamos que la Materia prima para producir cada mesa tiene un costo de $3.500. El alquiler mensual del taller es de $200.000 y el sueldo de un carpintero que produce hasta 300 mesas al mes es de $600.000. Analizaremos posibilidades de producción entre 100 y 600 mesas mensuales.

Como se puede ver, al pasar de 300 a 400 mesas debemos contratar un carpintero más, y por ello el costo semifijo “pega un salto” en ese cambio de nivel de actividad. El costo unitario, por su parte, disminuye en la medida que aumenta la producción, sube al incorporar un nuevo trabajador y vuelve a disminuir desde allí.

Claramente estamos trabajando con una simplificación; por un lado, normalmente nuestra carpintería no produciría un solo producto, sino varios. Y tendríamos que prestar atención a cómo se reparte los costos fijos entre todos ellos. Por otra parte, hay muchísimos más costos y no son simplemente estos tres que nosotros estamos analizando. Pero para interpretar la idea de cómo es su comportamiento, entendemos que el ejemplo es pertinente.

Otro punto a tener en cuenta es que no solo los costos de producción asumen estos comportamientos, ni son los únicos a tener en cuenta al momento de diseñar nuestra estructura.

Imaginemos que tenemos un vendedor de las mesas de madera. Dicho vendedor cobra una suma mensual (el sueldo básico) más una comisión sobre cada mesa vendida. En este ejemplo el sueldo básico será un costo fijo, mientras que la comisión sobre ventas se comporta como un costo variable.

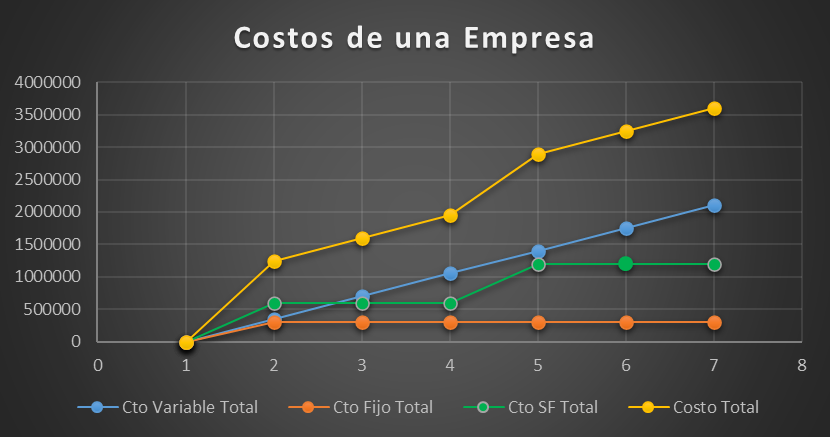

Podemos ver el ejemplo de nuestra tabla ahora en un gráfico:

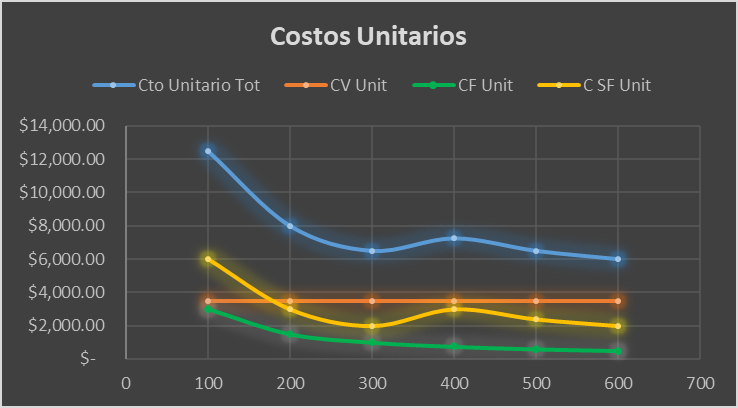

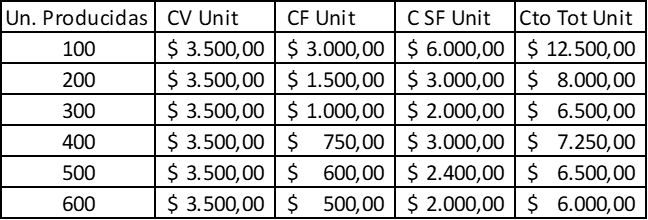

Miremos ahora la tabla de costos unitarios (variables, fijos, semifijos y totales)

Y su gráfico: