1. EL CONCEPTO DE PATRIMONIO

EL CONCEPTO DE PATRIMONIO

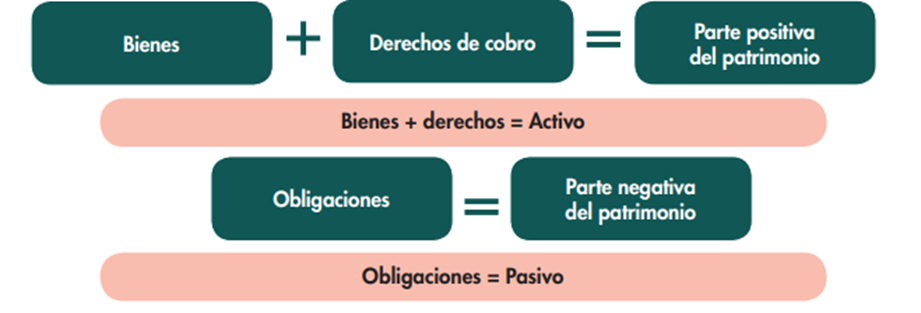

A la hora de llevar a cabo su actividad, la empresa necesita comprar o alquilar distintos bienes, como la maquinaria, el mobiliario, los vehículos de transporte, las mercancías, los programas informáticos con los que gestionar la información, etc. A su vez, la empresa pagará las compras o los gastos que realice en el mismo momento de su adquisición o aplazando el pago, en cuyo caso surge una obligación. Además, será muy probable que tenga que recurrir a las entidades bancarias para conseguir financiación, con las que también surgen obligaciones. Del mismo modo realizará ventas que unas veces cobrará en el momento pero en otras ocasiones aplazará el cobro, surgiendo entonces los derechos de cobro.

Así, desde el punto de vista contable, tenemos la siguiente ecuación básica:

El Patrimonio neto refleja el valor real de la empresa, nos indica lo que los propietarios obtendrían si vendiesen todo el Activo y pagasen todas sus deudas.